この記事で解決できるお悩み

この記事を書いた人

実務の経験から解説しますね!

わたしは上場企業の連結キャッシュ・フロー計算書を作成しています。

現役作成者の観点から、上場会社のキャッシュ・フロー計算書を解説しますね。

キャッシュ・フロー計算書は3つの区分で計算をします。

キャッシュ・計算書の3つの区分

- 営業活動によるキャッシュ・フロー⇐今回の記事

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

この記事では『営業活動によるキャッシュ・フロー』を詳しく解説しますね。

※『投資CFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】投資活動によるキャッシュ・フローとは?投資の実績を判断しよう!

続きを見る

※『財務CFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】財務活動によるキャッシュ・フローとは?財務の役割を理解しよう!

続きを見る

今回は次の3つの流れで解説をします。

step

1CF計算書とは

step

2CF計算書の表示方法

step

3営業活動によるCFの作成方法

それでは、順番に解説をしていきます!

キャッシュ・フロー計算書とは

『キャッシュ・フロー計算書』は2000年3月期から上場会社に作成が義務付けられました。

それまでは「損益計算書」と「貸借対照表」の2つの書類の作成が義務付けられていました。

しかしバブル崩壊後の日本で、黒字倒産をするか企業が増えたため、キャッシュ・フロー計算書が重視されました

これが、日本でキャッシュ・フロー計算書が義務付けられた理由です。

キャッシュ・フロー計算書を知るために重要な3つの論点があります。

- 3つの財務諸表の関係

- キャッシュ・フロー計算書の表示方法

- キャッシュ・フロー計算書の区分

※『3つの論点の詳しい解説』は以下記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】キャッシュフロー計算書とは?実務経験から基礎と作り方を詳しく解説

続きを見る

キャッシュ・フロー計算書の表示方法

『営業活動によるキャッシュ・フロー』の表示方法には、次の2つがあります。

キャッシュ・フローの表示方法

- 直接法:主要な取引ごとに収入総額と支出総額を表示

- 間接法:税金等調整前当期純利益に、非資金損益項目等を加減して表示

『投資活動によるキャッシュ・フロー』と『財務活動によるキャッシュ・フロー』は、直接法と間接法のどちらも同じ書式です。

※『直接法と間接法の詳しい解説』は以下記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】キャッシュフロー計算書とは?実務経験から基礎と作り方を詳しく解説

続きを見る

営業活動によるキャッシュ・フローとは

『営業活動によるキャッシュフロー』の定義を見ましょう。

営業活動によるキャッシュフロー

営業損益計算書の対象となって取引に係るキャッシュ・フロー、営業活動に係る債権・債務から生ずるキャッシュフロー並びに投資活動及び財務活動以外の取引によるキャッシュ・フローを記載する

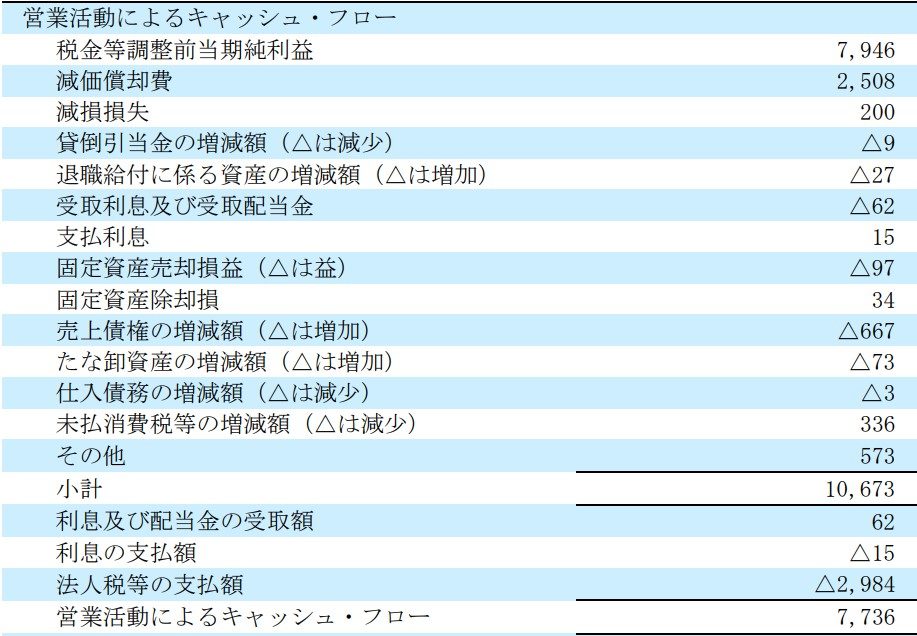

今回は、王将フードサービスの決算短信を使って解説をします。理由はわたしが王将が大好きだからです!

王将フードサービス

京阪神地区を中心に全国展開する餃子を売りにした中華料理チェーン

引用元:王将フードサービス

それでは、実際の決算短信を見て『営業活動によるキャッシュ・フロー』の作り方を解説しますね。

引用:王将フードサービス

損益計算書と貸借対照表

キャッシュ・フロー計算書を作成するにあたり「損益計算書」と「貸借対照表」が必要になります。

それぞれを決算短信から参照しますね。

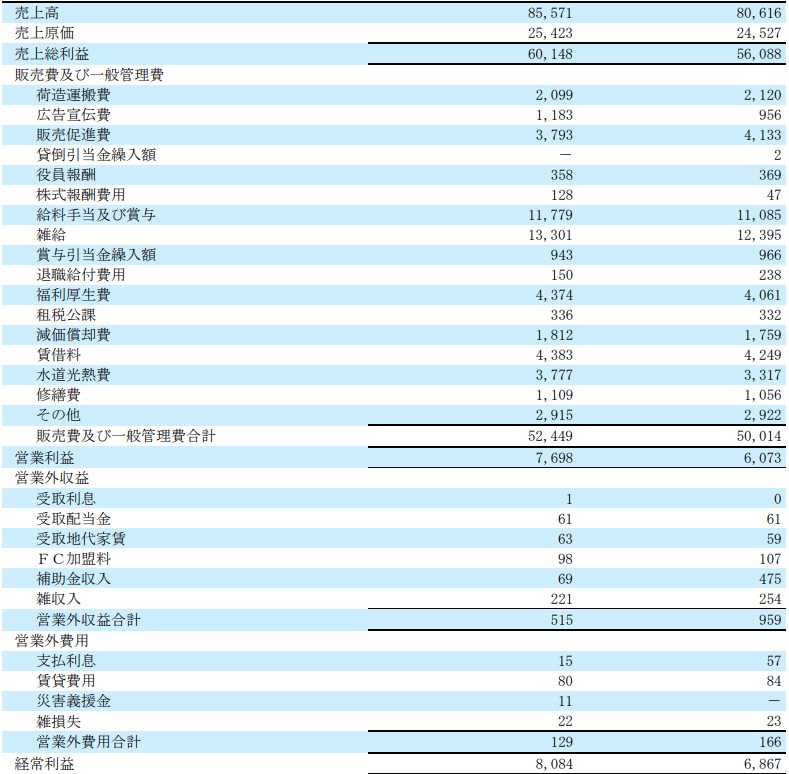

損益計算書

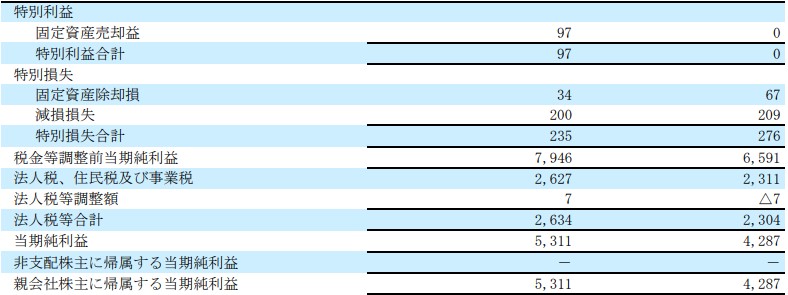

王将フードサービスの決算短信から損益計算書を引用します。

引用:王将フードサービス

今回の『営業活動によるCF』で必要な科目は6つです。

- 受取利息

- 受取配当金

- 支払利息

- 固定資産売却益

- 固定資産売却損

- 減損損失

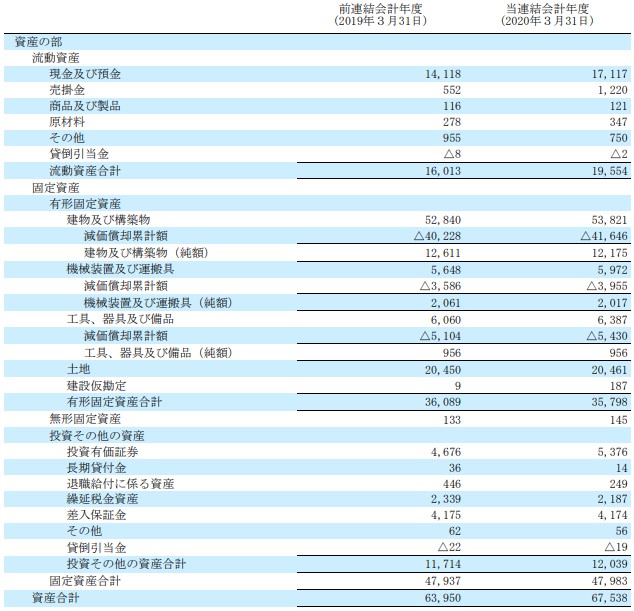

貸借対照表

王将フードサービスの決算短信から貸借対照表を引用します。貸借対照表は前期と当期の増減が必要になるので2期分を並べています。

引用:王将フードサービス

今回の『営業活動によるCF』で必要な科目は7つです。

- 貸倒引当金

- 退職給付に係る資産

- 売掛金

- 商品および製品

- 原材料

- 買掛金

- 未払法人税等

営業活動によるキャッシュ・フローの4分類

営業CFの項目は4つに分類が出来ます。特に決まった分類はなく、わたし自身が解説しやすいように分類しました。

営業CFの主な分類

それぞれに分類をして、科目ごとに金額の算出方法を解説をします。

ただし『その他』の科目は、様々な科目が含まれているので、解説は省略をしますね。

分類1:非現金取引

『非現金取引』は、損益に影響するけど現金預金の動きを伴わない取引です。引当金は資産・負債の増減として考えています。

ここで『非現金取引』に含まれる科目は2つです。

非現金取引

- 減価償却費

- 減損損失

それぞれの取引を解説しますね。

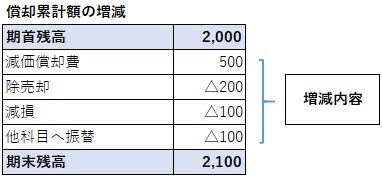

減価償却費

減価償却費は、損益計算書の『販売費および一般管理費』に表示されています。

しかし「キャッシュ・フロー計算書の減価償却費」と「損益計算書の減価償却費」は一致していません。

- キャッシュ・フロー計算書:2,508

- 損益計算書:1,812

この不一致の理由を理解するためには、減価償却費が損益計算書のどこで計上されているかを知る必要があります。

減価償却費が計上される区分

①売上原価:売上原価の一部

②販売費および一般管理費:減価償却費

③営業外費用:賃貸費用

PLで減価償却費が認識できるのは『販売費および一般管理費』で計上されている減価償却費だけです。

では、どうすればキャッシュ・フロー計算書の減価償却費の金額が求めるのでしょうか?実務では償却累計額の増減内訳を確認します。

『償却累計額の増減の内訳』は主に4つありますよ。

減価償却が発生する全ての科目の償却累計額の中で『減価償却費』の増減を確認します。上図では「500」が該当しますね。

償却累計額の合計額が『営業活動によるCF』の『減価償却費』の金額になります。

減損損失

減損損失は、損益計算書の『特別損失』に表示されています。

減損損失は「キャッシュ・フロー計算書の減価償却費」と「損益計算書の減価償却費」は一致します。

- キャッシュ・フロー計算書:200

- 損益計算書:200

減価償却費と異なり、減損損失は一致しました。その理由は減損損失の表示区分です。

減損損失が計上される区分

①特別損失:減損損失

減損損失は経常的に発生する内容ではありません。なので、特別損失に全額表示されます。

減価償却費では売上原価に含まれる場合も、減損損失になると特別損失として表示されるという事です。

分類2:投資、財務によるCFに関連する損益

『投資、財務によるCFに関連する損益』は、固定資産の除売却を伴う取引です。

ここで『投資、財務によるCFに関連する損益』に含まれる科目は2つです。

投資、財務によるCFに関連する損益

- 固定資産売却損益(△は益)

- 固定資産除却損

『営業活動によるCF』に『投資、財務によるCFに関連する損益』が必要な目的を解説します。

投資、財務によるCFに関連する損益が必要な理由

わたしは当初『投資、財務によるCFに関連する損益』は『投資活動によるCF』で調整すればよいのでは?と疑問に思いました。

しかし、実際にキャッシュ・フロー計算書を作成すると、正しい金額にならないことが理解できたんです。

その理由を2つ科目で解説しますね。2つの科目の集計方法が同じなので、合わせて解説をします。

固定資産売却損益、固定資産除却損

『固定資産売却損益』と『固定資産除却損』は、損益計算書の『特別利益』と『特別損失』に表示されています。

それでは『営業活動によるCF』と『損益計算書』の金額を検証しましょう。

固定資産売却損益

- キャッシュ・フロー計算書:△97

- 損益計算書:97

固定資産除却損

- キャッシュ・フロー計算書:34

- 損益計算書:34

固定資産売却損益の金額は正負逆転して、固定資産除却損は一致しています。正負の関係は実務でも混乱する時があります。

正しく理解するため『投資活動によるCF益』との関連を理解しましょう。

投資活動よるCFとの関連

『投資活動によるCF』との関連性を解説します。

固定資産を売却した場合の売却額は『投資活動によるCF』に表示します

しかし、固定資産を売却した時に発生する売却損益は『営業活動によるCF』に含まれていますよね。

なので『営業活動によるCF』に含まれている売却損益と除却損を取り消します。

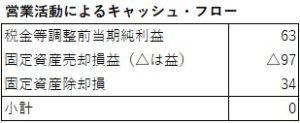

税金等調整前当期純利益には次の2つだけが含まれていると仮定します。

- 建物の売却

- 建物の除却

それでは仕訳を見ていきましょう!

先ほどの仕訳を『営業活動によるCF』に反映させます。

『営業活動によるCF』の小計が「0」になりましたね。後は『投資活動によるCF』に売却額を反映させると完成です。

『投資活動によるCF』の考え方は、後日解説します。

分類3:営業活動に係る資産負債の増減

『営業活動に係る資産負債の増減』は、事業活動をする中の取引から発生する、資産負債の増減です。

分かりにくい言い方ですが、キャッシュ・フロー計算書はほとんどが資産負債の増減を集計しますよ。

ここで『営業活動に係る資産負債の増減』に含まれる科目は6つです。

営業活動に係る資産負債の増減

- 貸倒引当金の増減額

- 退職給付に係る資産の増減額

- 売上債権の増減額

- たな卸資産の増減額

- 仕入債務の増減額

- 未払消費税等の増減額

それぞれの科目を解説しますね。

貸倒引当金の増減額

『貸倒引当金の増減額』は、貸借対照表の『貸倒引当金』の増減額を確認します。PLからは集計する事が出来ません。

貸倒引当金は流動資産と固定資産に表示されており、前期末と当期末の差額を集計します。

- キャッシュ・フロー計算書:△9

- 貸借対照表:貸倒引当金増減(流動)6、貸倒引当金増減(固定)3

キャッシュ・フロー計算書は「△9」で、貸倒引当金の流動資産と固定資産の合計は「9」です。

これは、貸借対照表では貸倒引当金「9」が減少しているので、益が「9」発生したと考えられます。

仕訳例:【貸倒引当金 9 / 貸倒引当金繰入 9】※貸方科目は貸倒引当金繰入以外にも考えられます※

なので、キャッシュ・フロー計算書では「△9」として、税金等調整前利益に含まれている「9」を取り消しています。

退職給付に係る資産の増減額

『退職給付に係る資産の増減額』は貸借対照表の『退職給付に係る資産』の増減額を確認します。PLからは集計する事が出来ません。

しかし『退職給付に係る資産』の増減は次の2つがあります。

- 現金預金を伴う増減

- 現金預金を伴わない増減

なので貸借対照表の『退職給付に係る資産』の単純な増減では集計する事が出来ません。

実務では『現金預金を伴う増減』と『現金預金を伴わない増減』を分けて集計します。

売上債権の増減額

『売上債権の増減額』は貸借対照表の『売掛金』の増減額を確認します。PLからは集計する事が出来ません。

- キャッシュ・フロー計算書△667

- 貸借対照表:売掛金増減668

「1」の差異があります。恐らく海外子会社の為替換算調整勘定が影響していると考えられます。

海外子会社の為替換算調整勘定による増減は『現金及び現金同等物に係る換算差額』に含まれます

この論点を解説すると煩雑になるのでここでは省略しますが、海外子会社の売掛金の回収はARで換算をして残高はCRで換算します。

為替換算調整勘定は「前期と当期の換算差額」と「ARとCRの換算差額」で構成されます。難しくなるので、解説はここまでにしますね。

たな卸資産の増減額

『たな卸資産の増減額』は、貸借対照表の『商品および製品』と『原材料』の増減額を確認します。PLからは集計する事が出来ません。

- キャッシュ・フロー計算書:△73

- 貸借対照表:商品および製品増減5、原材料増減69

『商品および製品』と『原材料』の増減合計は「74」になります。

こちらも売掛金の増減と同様に、海外の会社がある場合は為替の影響で多少ズレが発生します。

仕入債務の増減額

『仕入債務の増減額』は貸借対照表の『買掛金』の増減額を確認します。PLからは集計する事が出来ません。

- キャッシュ・フロー計算書:△3

- 貸借対照表:買掛金増減△3

仕入債務の増減は、キャッシュ・フロー計算書と貸借対照表の増減が一致しました。

未払消費税等の増減額

『未払消費税等の増減額』は貸借対照表の『未払消費税等』の増減を確認します。

しかし、貸借対照表には『未払消費税等』の科目はありません。

おそらく流動負債の『その他』に含まれていると考えられます。『その他』は重要性の低い科目が集約されています。

『未払消費税等』を表示している企業があれば、増減額を確かめると『未払消費税等の増減額』と一致します。

分類4:小計欄以下で総額表示する項目

『小計欄以下で総額表示する項目』は、利息や法人税等の実際に現金預金を伴う増減を集計します。

損益計算表の受取利息や法人税等の金額は発生ベースなので、ほとんどの場合は金額がズレます。

『小計欄以下で総額表示する項目』に含まれる科目は3つです。

営業活動に係る資産負債の増減

- 利息及び配当金の受取額

- 利息の支払額

- 法人税等の支払額

それぞれの科目を解説しますね。

利息及び配当金の受取額

『利息及び配当金の受取額』は次の3つを確認します。

①未収収益:受取利息、受取配当金の未入金

②前受収益:受取利息、受取配当金の前受分

③受取利息、受取配当金:PL計上額

受取利息と受取配当金は損益計算書から拾えます。

しかし『未収収益の受取利息と受取配当金の金額』と『前受収益の受取利息と受取配当金の金額』は貸借対照表から拾う事が出来ません。

実務では科目を分解するか補助科目を使って管理します。未収収益を例にしますね。

入手した未収収益と前受収益の内訳と、PLの受取利息と受取配当金を確認して合計をします。

※計算式※『利息及び配当金の受取額』の求め方

+受取利息、受取配当金

-(【前期】未収収益ー利息・配当金+【当期】未収収益-利息・配当金)

+(【前期】前受収益ー利息・配当金-【当期】前受収益-利息・配当金)

=利息及び配当金の受取額

受取利息と受取配当金は消費税は対象外です。なので上記数式で「受取利息」と「受取配当金」の現金取引合計が計算できます。

利息の支払額

『利息の支払額』は次の3つを確認します。

①未払費用:支払利息の未払額

②前払費用:支払利息の前払額

③支払利息:PL計上額

こちらも『利息及び配当金の受取額』と同じ考え方です。支払利息は損益計算書から拾えます。

しかし『未払費用の支払利息の金額』と『前払費用の支払利息の金額』は貸借対照表から拾う事が出来ません。

実務では『利息及び配当金の受取額』と同様に、科目を分解するか補助科目を使って管理します。未払費用と前払費用の内訳を入試した後に、PLの支払利息を確認して合計をします。

※計算式※『利息の支払額』の求め方

+支払利息

-(【前期】未払費用ー利息+【当期】未払費用-利息)

+(【前期】前払費用ー利息-【当期】前払費用-利息)

=利息の支払額

支払利息は消費税は対象外です。なので上記数式で「当期に支払った支払利息」が計算できます。

法人税等の支払額

『法人税等の支払額』は次の3つを確認します。

①未払法人税等:外形標準除く

②未収法人税等:外形標準除く

③法人税等:PL計上額

法人税等は損益計算書から拾えますが、未収・未払法人税等の「外形標準を除いた金額」は貸借対照表から拾う事が出来ません。

外形標準課税は『租税公課』として計上するので『営業活動によるCF』に含まれるからです。

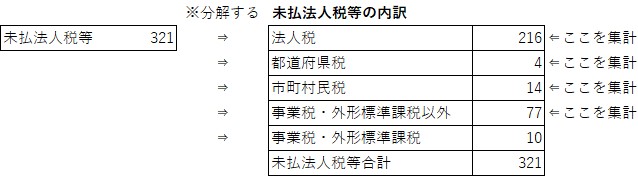

なので、未収・未払法人税等を分解する必要があります。未払法人税等を例にしますね。

※計算式※『法人税等の支払額』の求め方 ※外形標準課税除く※

+法人税等-(【前期】未払法人税等+【当期】未払法人税等)

+(【前期】未収法人税等-【当期】未収法人税等)

=法人税等の支払額

- キャッシュ・フロー計算書:△2,984

- 上記計算結果:2,999

上記計算結果の方が「15」多くなっています。恐らく未払法人税等に外形標準課税が含まれていると推測されます。

法人税等は消費税は対象外です。なので上記数式で「当期の納付or還付」が計算できます。

営業活動によるキャッシュ・フローのまとめ

営業活動によるキャッシュ・フローを解説してきました。

営業活動によるキャッシュ・フローは、本業でどれだけ資金を獲得しているかを読み取る事が出来ます。

貸借対照表の現金預金の残高が増加していても、増加理由が固定資産の売却や借入金であれば本業が心配になります。

営業活動によるキャッシュ・フローを読み取れれば、本業の期待度が分かるので企業の期待値が分かりますよ!