この記事で解決できるお悩み

この記事を書いた人

実務の経験から解説しますね!

キャッシュ・フロー計算書は3つの区分で計算をします。

キャッシュ・計算書の3つの区分

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー⇐今回の記事

この記事では『財務活動によるキャッシュ・フロー』を詳しく解説しますね。

※『営業CFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】営業活動によるキャッシュ・フローとは?本業の安定性を判断しよう!

続きを見る

※『投資CFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】投資活動によるキャッシュ・フローとは?投資の実績を判断しよう!

続きを見る

今回は次の3つの流れで解説をします。

step

1CF計算書とは

step

2CF計算書の表示方法

step

3財務活動動によるCFの作成方法

それでは、順番に解説をしていきます!

キャッシュ・フロー計算書とは

『キャッシュ・フロー計算書』は2000年3月期から上場会社に作成が義務付けられました。

それまでは「損益計算書」と「貸借対照表」の2つの書類の作成が義務付けられていました。

しかしバブル崩壊後の日本で、黒字倒産をするか企業が増えたため、キャッシュ・フロー計算書が重視されました

これが、日本でキャッシュ・フロー計算書が義務付けられた理由です。

キャッシュ・フロー計算書を知るために重要な3つの論点があります。

- 3つの財務諸表の関係

- キャッシュ・フロー計算書の表示方法

- キャッシュ・フロー計算書の区分

※『3つの論点の詳しい解説』は以下記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】キャッシュフロー計算書とは?実務経験から基礎と作り方を詳しく解説

続きを見る

キャッシュ・フロー計算書の表示方法

『営業活動によるキャッシュ・フロー』の表示方法には、次の2つがあります。

キャッシュ・フローの表示方法

- 直接法:主要な取引ごとに収入総額と支出総額を表示

- 間接法:税金等調整前当期純利益に、非資金損益項目等を加減して表示

『投資活動によるキャッシュ・フロー』と『財務活動によるキャッシュ・フロー』は、直接法と間接法のどちらも同じ書式です。

※『直接法と間接法の詳しい解説』は以下記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】キャッシュフロー計算書とは?実務経験から基礎と作り方を詳しく解説

続きを見る

財務活動によるキャッシュ・フローとは

『財務活動によるキャッシュフロー』の定義を見ましょう。

財務活動によるキャッシュフロー

営業活動及び投資活動を維持するために、どの程度の資金が調達又は返済されたかを示す情報

営業活動CFと財務活動CFに引き続き、王将フードサービスの決算短信を使って解説をします。

王将フードサービス

京阪神地区を中心に全国展開する餃子を売りにした中華料理チェーン

引用元:王将フードサービス

※『営業活動によるCFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】営業活動によるキャッシュ・フローとは?本業の安定性を判断しよう!

続きを見る

※『投資活動によるCFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】投資活動によるキャッシュ・フローとは?投資の実績を判断しよう!

続きを見る

それでは、実際の決算短信を見て『財務活動によるキャッシュ・フロー』の作り方を解説します。

引用:王将フードサービス

損益計算書と貸借対照表が必要

キャッシュ・フロー計算書を作成するにあたり「損益計算書」と「貸借対照表」が必要になります。

それぞれを決算短信から参照します。

損益計算書

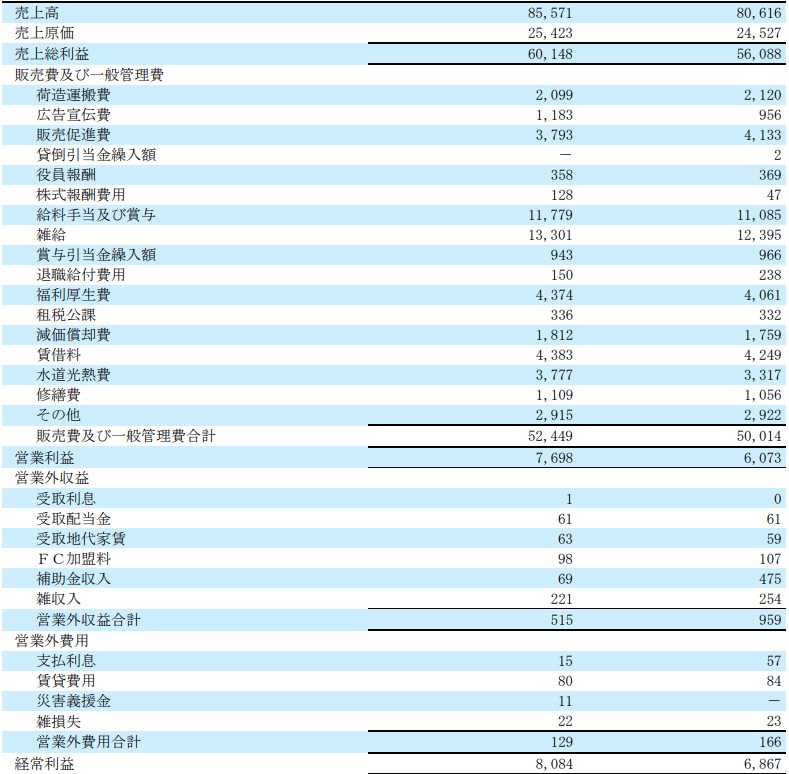

王将フードサービスの決算短信から損益計算書を引用します。

引用:王将フードサービス

今回の『財務活動によるCF』で必要な科目はありません。

財務活動は、BSの動きが伴う取引が多いので、PL科目に影響することは少ないです。

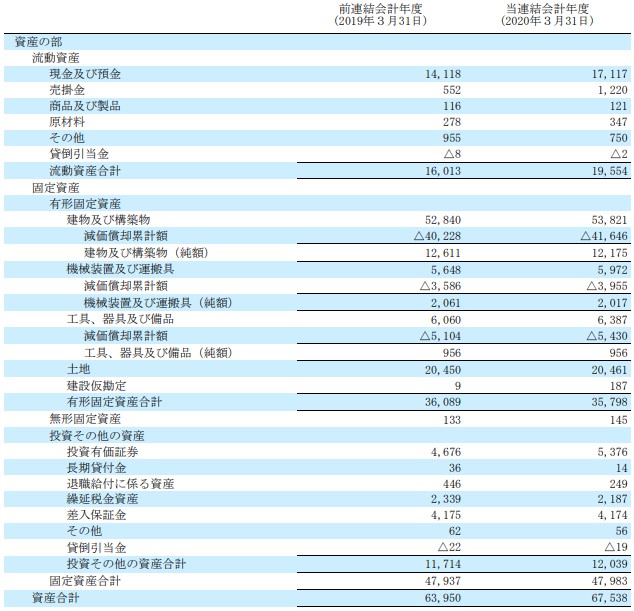

貸借対照表

王将フードサービスの決算短信から貸借対照表を引用します。貸借対照表は前期と当期の増減が必要になるので2期分を並べています。

引用:王将フードサービス

今回の『財務活動によるCF』で必要な科目は4つです。

- 1年以内返済予定の長期借入金

- 長期借入金

- 自己株式

- 利益剰余金

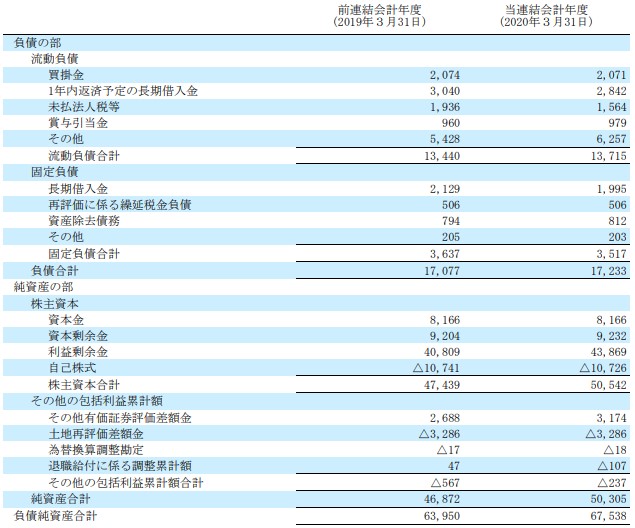

『財務活動によるCF』は損益計算書と貸借対照表のほかに、株主資本等変動計算を使って数値を拾う事が出来ます。

株主資本等変動計算書を解説しますね。

株主資本等変動計算書が必要

『財務活動によるキャッシュ・フロー』は株主資本等変動計算書の増減が参考になります。

株主資本等変動経産省は、貸借対照表と異なり増減の内訳が確認できます。

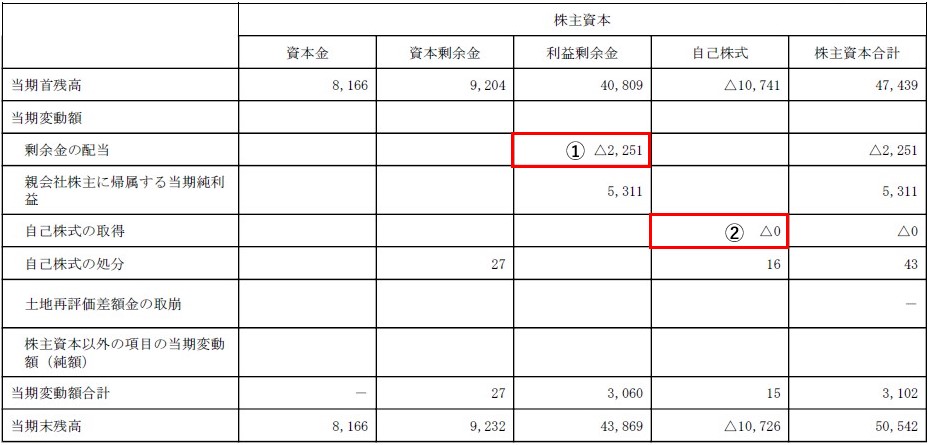

引用:王将フードサービス

株主資本等変動計算書は、多くの会社は期末決算の『年に1度』作成をします。なので作成する機会がほとんどありません。

株主資本等変動計算書は『期首』と『期末』の増減を項目ごとに分けて区分する必要があります。なので、キャッシュ・フローの参考資料になります。

今回の『投資活動によるCF』で必要な科目は2つです。

- 利益剰余金

- 自己株式

これらの科目は、経理担当者でもあまり意識をしない科目です。特に実務では利益剰余金の増減が理論値か重要です。

財務活動によるキャッシュ・フローの3分類

王将フードサービスの『財務活動によるキャッシュ・フロー』は4つの科目で構成されています。

長期借入金の収入と支出は、同じ科目なので一つの分類とします。それぞれに分類して、科目ごとに金額の算出方法を解説します。

①長期借入金による収入、返済による支出

『長期借入金による収入』と『長期借入金の返済による支出』は長期期借入金を外部から「借入」or「返済」をした金額です。

ここで『長期借入金の収入』と『長期借入金の返済による支出』に含まれる決算短信のBS科目は2つです。

長期借入金による収入、返済による支出

- 1年以内返済予定の長期借入金

- 長期借入金

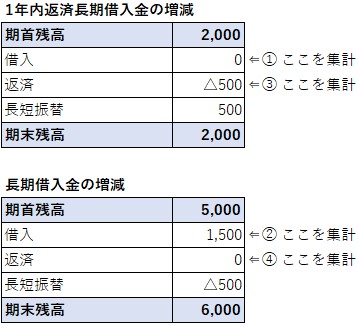

キャッシュ・フロー計算書の『長期借入金による収入の金額は3,420』『長期借入金の返済による支出の金額は△3,753』です。この金額をBSからどのように計算をするか解説しますね。

『長期借入金による収入』の計算に必要な項目

①1年内返済長期借入金の借入額

②長期借入金の借入額

『長期借入金の返済による支出』の計算に必要な項目

③1年内返済長期借入金の返済額

④長期借入金の返済額

これらの項目を加減算して計算をします。しかし、これらの金額は決算短信のBSでは拾う事が出来ません。

決算短信のBSから拾えないので、実務での増減額の拾い方を解説しますね。

①1年内返済長期借入金の借入額~④長期借入金の返済額

『①1年内返済長期借入金の借入額』~『④長期借入金の返済額』の増減額を見てみましょう。※数値は例※

実務の増減集計の流れを解説します。

1.新規借入:1年を超える場合は全額を長期借入金

2.長短振替:1年内返済の金額を1年内返済長期借入金に振替る

3.返済:1年内返済長期借入金から返済する

新規借入時に、1年内返済長期借入金で「借入」の増減を使ってもいいのですが、契約数が多くなると管理が煩雑になるので、長期借入金の「借入」にすることが多いです。

返済時は、1年内返済長期借入金で全額を「返済」として使う事が多いです。これも、一つの科目に集約をした方が管理しやすいからです。

長期借入金による収入、長期借入金の返済による支出を計算

『長期借入金による収入』は収入項目なので、CF上では必ず『+』の金額になります。

『長期借入金の返済による支出』は支出項目なので、CF上では必ず『△』の金額になります。

計算式はBSから判断できないので、仮定の数字で計算をします。

※計算式※『長期借入金による収入』の求め方

+①1年内返済長期借入金の借入額:0

+②長期借入金の借入額:1,500

=長期借入金による収入:1,500

※計算式※『長期借入金の返済による支出』の求め方

-①1年内返済長期借入金の返済額:△500

-②長期借入金の返済額:0

=長期借入金の返済による支出:△500

長期借入金の増減は、複雑になることはありません。しかし現金の増加を伴わない、為替の影響額には注意が必要です。

②自己株式の取得による支出

『自己株式の取得による支出』は株主資本等変動併産所の自己株式の増減から拾えます。

ここで『自己株式』の増減をもう一度見てみましょう。

②の「△0」が自己株式の取得による減少です。BSで自己株式を見ると『期首△10,741』『期末△10,726』となります。これでは「いくら取得」して「いくら処分」したかが分かりません。

純資産は株主にとっても重要な項目なので「期首」と「期末」の増減を開示しているんです。

自己株式の取得による支出を計算

キャッシュ・フロー計算書の『自己株式の取得による支出』の金額は△0です。この金額は株主資本等変動計算書の金額と同額ですね。

『自己株式の取得による支出』は支出項目なので、CF上では必ず『△』の金額になります。計算式は株主資本等変動計算書から集計できます。

※計算式※『自己株式の取得による支出』の求め方

-②自己株式の取得:0

=自己株式の取得による支出:△0

「△0」は「△1~△999,999」のいずれかの金額になります。恐らくですが、端株を自己株式をして取得したと推測が出来ます。

③配当金の支払い額

『配当金の支払い額』は株主資本等変動計算書の利益剰余金の増減から拾えます。

ここで『利益剰余金』の増減をもう一度見てみましょう。

①の「△2,251」が配当金の支払いによる減少です。

連結キャッシュ・フローの場合は、親会社が外部に配当をした金額だけが集計されます。子会社の配当は連結上で全て調整が必要だからです。

配当金の支払額を計算

キャッシュ・フロー計算書の『配当金の支払額』の金額は△2,251です。この金額は株主資本等変動計算書の金額と同額ですね。

『配当金の支払額』は支出項目なので、CF上では必ず『△』の金額になります。計算式は株主資本等変動計算書から集計できます。

※計算式※『配当金の支払額』の求め方

-②配当金の支払額:2,251

=配当金の支払額:△2,251

現金及び現金同等物の区分

キャッシュ・フロー計算書には『営業・投資・財務』の3つ以外にも共通する区分があります。名称はありませんが、営業・投資・財務以外の増減を集計します。

王将フードサービスのキャッシュ・フロー計算書の下段部分を見てみましょう。

引用:王将フードサービス

下段部分には次の4つの分類があります。

それぞれに分類して、分類ごとに金額の算出方法を解説します。

現金及び現金同等物に係る換算差額

『現金及び現金同等物に係る換算差額』は1つを集計しています。

現金及び現金同等物に係る換算差額

①現金及び現金同等物の外貨建ての換算差額

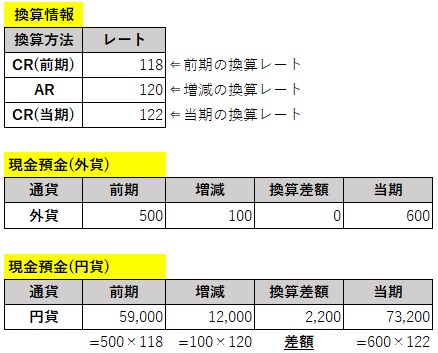

キャッシュフロー計算書の『現金及び現金同等物』の金額は△2です。この金額はBSから拾う事はできません。計算方法を解説しますね。※数字は参考※

換算差額2,200がキャッシュ・フロー上の換算差額になります。数式で表しますね。

換算差額=(当期外貨×当期CR)-(前期外貨×前期CR)-(当期増減×AR)

実務では『換算差額』の金額を把握するために、PL科目の為替差損益次の2つに分けます。

①為替差損益-外貨建て⇐現金及び現金同等物に係る換算差額に含まれる

②為替差損益-その他⇐営業CFに含まれる

現金及び現金同等物の増減額(△は減少)

『現金及び現金同等物の減少額(△は減少)』は期首と期末の現金同等物の差額です。次の数式で計算できます。

営業活動によるCF+投資活動によるCF+財務活動によるCF+現金及び現金同等物に係る換算差額

期首と期末の差額でも求まりますが、実務では「上記数式」と「期首と期末の差額」が一致しているか確認しています。

現金及び現金同等物の期首残高・期末残高

現金及び現金同等物の期首残高と期末残高は、ほとんどの会社が『BSで定義している現金及び預金』と一致しています。

一致していない場合は、キャッシュ・フロー計算書に証券会社預け金などを含めている場合です。

王将フードサービスの金額を検証しますね。

『キャッシュ・フロー計算書』の金額

①現金及び現金同等物の期首残高:14,118

②現金及び現金同等物の期末残高:17,117

『貸借対照表』の金額

①現金及び預金(前期):14,118

②現金及び預金(当期):17,117

前期と当期の金額が一致していますね。実務ではCFとBSの金額が一致しているかを確認しています。

財務活動によるキャッシュ・フローのまとめ

財務活動によるキャッシュ・フローを解説してきました。

財務活動によるキャッシュ・フローは、本業で必要な資金度どのように運用したかを読み取る事ができます。

前期よりもキャッシュが増えているけど、増えている内容が全て借入金の場合は、きちんと返済できるかが心配になります。

財務活動によるキャッシュ・フローを読み取れれば、その会社の資金運用方法が理解できるようになりますよ!