この記事で解決できるお悩み

この記事を書いた人

実務の経験から解説しますね!

わたしは上場企業の連結キャッシュ・フロー計算書を作成しています。

現役作成者の観点から、上場会社のキャッシュ・フロー計算書を解説しますね。

キャッシュ・フロー計算書は3つの区分で計算をします。

キャッシュ・計算書の3つの区分

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー⇐今回の記事

- 財務活動によるキャッシュ・フロー

この記事では『投資活動によるキャッシュ・フロー』を詳しく解説しますね。

※『営業CFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】営業活動によるキャッシュ・フローとは?本業の安定性を判断しよう!

続きを見る

※『財務CFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】財務活動によるキャッシュ・フローとは?財務の役割を理解しよう!

続きを見る

今回は次の3つの流れで解説をします。

step

1CF計算書とは

step

2CF計算書の表示方法

step

3投資活動動によるCFの作成方法

それでは、順番に解説をしていきます!

キャッシュ・フロー計算書とは

『キャッシュ・フロー計算書』は2000年3月期から上場会社に作成が義務付けられました。

それまでは「損益計算書」と「貸借対照表」の2つの書類の作成が義務付けられていました。

しかしバブル崩壊後の日本で、黒字倒産をするか企業が増えたため、キャッシュ・フロー計算書が重視されました

これが、日本でキャッシュ・フロー計算書が義務付けられた理由です。

キャッシュ・フロー計算書を知るために重要な3つの論点があります。

- 3つの財務諸表の関係

- キャッシュ・フロー計算書の表示方法

- キャッシュ・フロー計算書の区分

※『3つの論点の詳しい解説』は以下記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】キャッシュフロー計算書とは?実務経験から基礎と作り方を詳しく解説

続きを見る

キャッシュ・フロー計算書の表示方法

『営業活動によるキャッシュ・フロー』の表示方法には、次の2つがあります。

キャッシュ・フローの表示方法

- 直接法:主要な取引ごとに収入総額と支出総額を表示

- 間接法:税金等調整前当期純利益に、非資金損益項目等を加減して表示

『投資活動によるキャッシュ・フロー』と『財務活動によるキャッシュ・フロー』は、直接法と間接法のどちらも同じ書式です。

※『直接法と間接法の詳しい解説』は以下記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】キャッシュフロー計算書とは?実務経験から基礎と作り方を詳しく解説

続きを見る

投資活動によるキャッシュ・フローとは

『投資活動によるキャッシュフロー』の定義を見ましょう。

投資活動によるキャッシュフロー

将来の利益獲得及び資金運用のために、どの程度の資金を支出し又は回収したかを示す情報

今回も、王将フードサービスの決算短信を使って解説をします。理由はわたしが王将が大好きだからです!

王将フードサービス

京阪神地区を中心に全国展開する餃子を売りにした中華料理チェーン

引用元:王将フードサービス

※『営業活動によるCFを詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】営業活動によるキャッシュ・フローとは?本業の安定性を判断しよう!

続きを見る

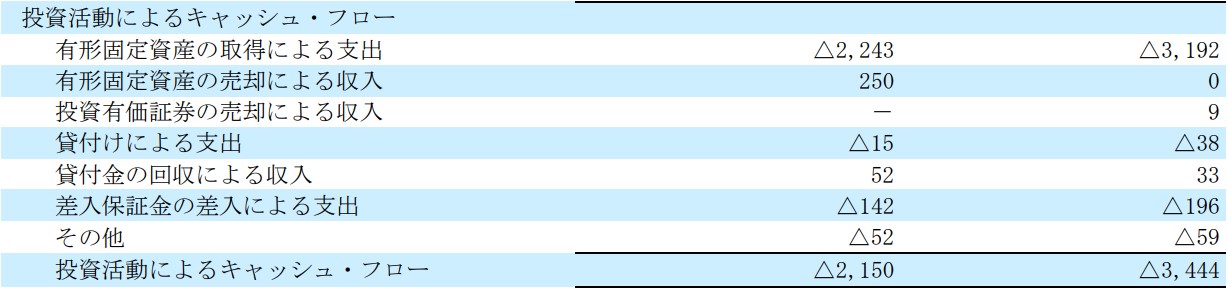

それでは、実際の決算短信を見て『投資活動によるキャッシュ・フロー』の作り方を解説しますね。

引用:王将フードサービス

損益計算書と貸借対照表

キャッシュ・フロー計算書を作成するにあたり「損益計算書」と「貸借対照表」が必要になります。

それぞれを決算短信から参照しますね。

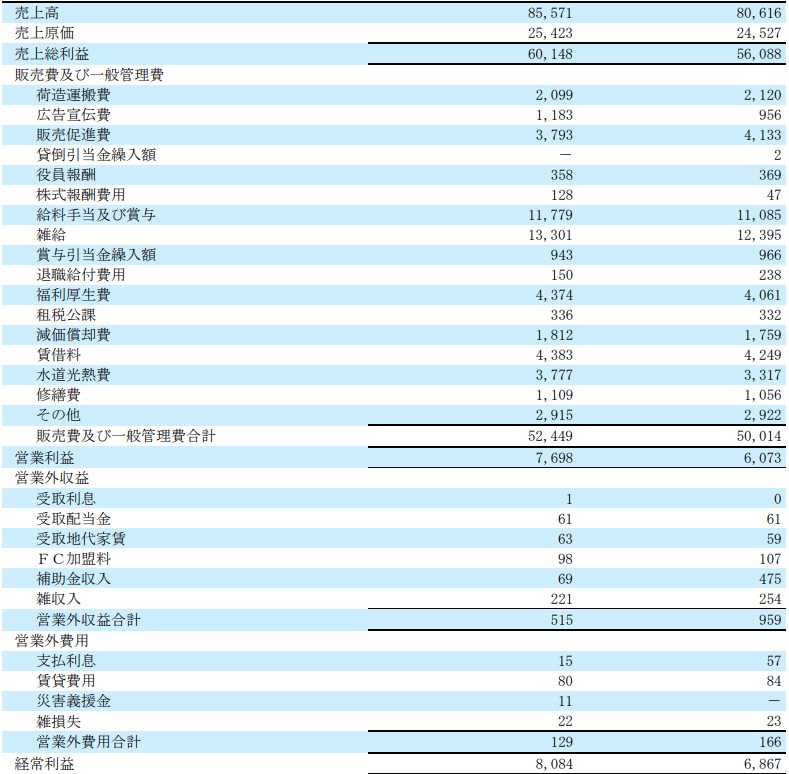

損益計算書

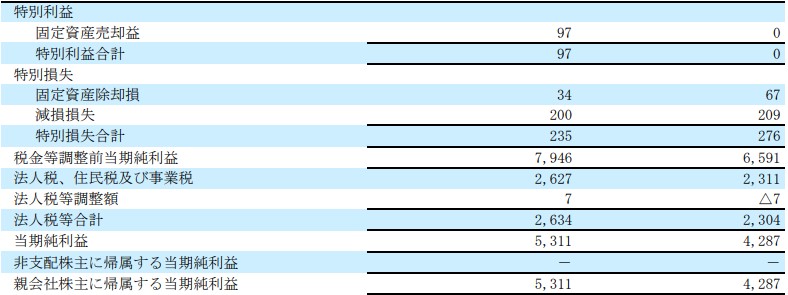

王将フードサービスの決算短信から損益計算書を引用します。

引用:王将フードサービス

今回の『投資活動によるCF』で必要な科目は2つです。

- 固定資産売却益

- 固定資産売却損

貸借対照表

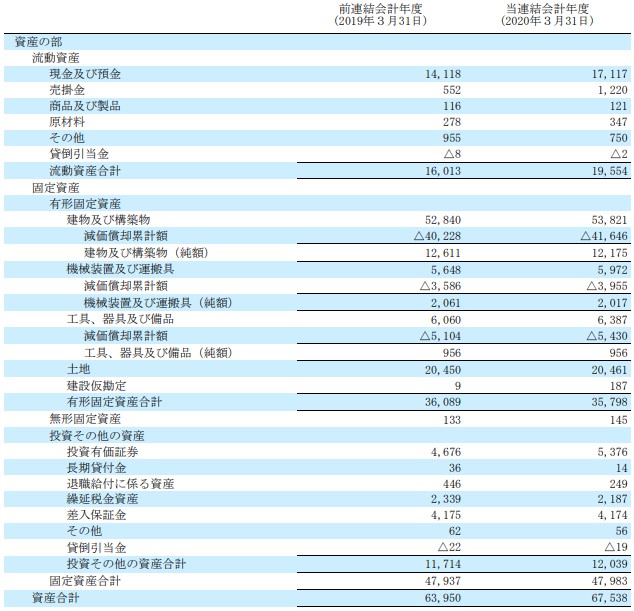

王将フードサービスの決算短信から貸借対照表を引用します。貸借対照表は前期と当期の増減が必要になるので2期分を並べています。

引用:王将フードサービス

今回の『投資活動によるCF』で必要な科目は8つです。

- 建物及び構築物

- 機械装置及び運搬具

- 工具、器具及び備品

- 建設仮勘定

- 投資有価証券

- 長期貸付金

- 貸入保証金

- 減価償却累計額

投資活動によるキャッシュ・フローの5分類

王将フードサービスの『投資活動によるキャッシュ・フロー』は5つの科目で構成されています。

それぞれに分類して、科目ごとに金額の算出方法を解説します。

ただし『その他』の科目は、様々な科目が含まれているので、解説は省略しますね。

分類1:有形固定資産の取得による支出

『有形固定資産の取得による支出』は有形固定資産を取得した場合に支払った金額です。

ここで『有形固定資産の取得による支出』に含まれる決算短信のBS科目は5つです。

有形固定資産の取得による支出

- 建物および構築物

- 機械装置及び運搬具

- 工具、器具及び備品

- 未払金

- 建設仮勘定

キャッシュ・フロー計算書の『有形固定資産の取得による支出』の金額は△2,243です。この金額をBSとPLからどのように計算をするか解説しますね。

『有形固定資産の取得による支出』の計算に必要な項目

①有形固定資産の取得の増加額

②前期末の有形固定資産取得の未払額

③当期末の有形固定資産取得の未払額

④建設仮勘定の増加額

これらの項目を加減算して計算をします。しかし、これらの金額は決算短信のBSでは拾う事が出来ません。

決算短信のBSから拾えないので、実務での増減額の拾い方を解説しますね。

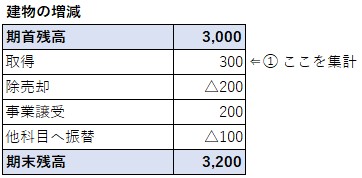

①有形固定資産の取得、⑤事業譲受

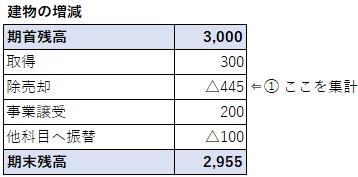

『①有形固定資産の取得』と『⑤事業譲受』の増加額を見てみましょう。※数値は例※

有形固定資産の増減を上図のように分けて管理をします。決算短信の貸借対照表では、建物の増減が分からないので計算をする事が出来ません。

実務では「取得」や「事業譲受」を区分するために、固定資産台帳から増減を集計をします。固定資産台帳では増減区分が判別できるからです。

この増減は『建物』の取得の増減なので、減価償却費は増減にありません。減価償却費は『償却累計額』の増減で発生します。

②前期末と③当期末の有形固定資産取得の未払額

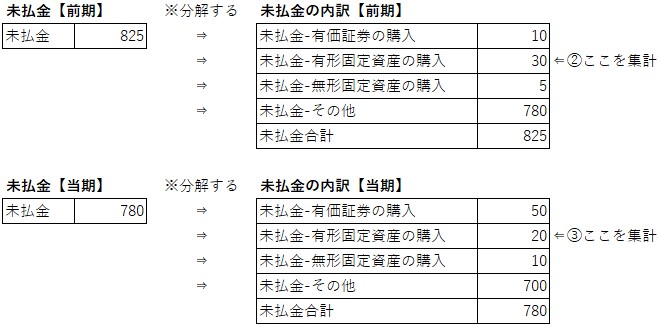

『②未払金-有形固定資産の購入の前期末』と『③未払金-有形固定資産の購入の当期末』の増減額を見てみましょう。※数値は例※

実務でも工事を依頼した時は、引き渡しを受けた翌月に支払う場合が多いです。工事が決算月に完成した場合は、調整が必要になります。

④建設仮勘定の増加額

『④建設仮勘定』の増加額を見てみましょう。※数値は例※

実務では半年を超える工事になると、工事代金を分割して支払う場合が多いです。例えば3回分割した場合の工事代金の割合です。

①着手金:30%

②中間金:40%

③完成金:30%

工事代金総額に「%」を乗じて、数カ月に分けて支払う場合が多いですね。この時に、工事が完成するまで支払った代金分を『建設仮勘定』とします。

有形固定資産の取得による支出金額を計算

『有形固定資産の取得による支出』は支出項目なので、CF上では必ず『△』の金額になります。

計算式はBS・PLから判断できる項目が少なかったので、仮定の数字で計算をします。

※計算式※『有形固定資産の取得による支出』の求め方

-①有形固定資産の取得の増加額:300

-②前期末の有形固定資産取得の未払額:30

+③当期末の有形固定資産取得の未払額:20

-④建設仮勘定の増加額:200

=有形固定資産の取得による支出:△510

『有形固定資産の取得の増加額』は建物、工具器具備品、機械装置等の有形固定資産が該当します

事業譲受で譲り受けた資産は『投資活動によるキャッシュ・フロー』で『事業譲受による支出』として別掲表示します。

分類2:有形固定資産の売却による収入

『有形固定資産の売却による収入』は有形固定資産を売却した場合に受け取った金額です。

ここで『有形固定資産の売却による収入』に含まれる決算短信のBS・PL科目は6つです。

有形固定資産の取得による支出

- 建物および構築物

- 機械装置及び運搬具

- 工具、器具及び備品

- 減価償却累計額

- 未収金

- 固定資産売却益

キャッシュ・フロー計算書の『有形固定資産の売却に収入支出』の金額は250です。この金額をBSとPLからどのように計算をするか解説しますね。

『有形固定資産の売却による収入』の計算に必要な項目

①有形固定資産の売却の減少額(取得)

②有形固定資産の売却の減少額(累計額)

③前期末の有形固定資産売却の未収額

④当期末の有形固定資産売却の未収額

⑤固定資産売却益

これらの項目を加減算して計算をします。しかし、固定資産売却益以外の金額は決算短信のBSでは拾う事が出来ません。

決算短信のBSから拾えないので、実務での増減の拾い方を解説しますね。

①有形固定資産の売却の減少額(取得)

『①有形固定資産の売却』の減少額を見てみましょう。※数値は例※

決算短信の貸借対照表では、建物の増減が分からないので計算が出来ません。『有形固定資産の取得』と同様に有形固定資産の増減を上図に分けて管理をします。

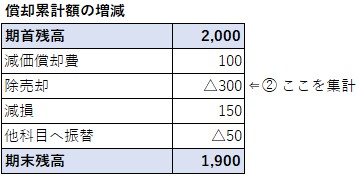

②有形固定資産の売却の減少額(累計額)

『②有形固定資産(累計額)の売却』の減少額を見てみましょう。※数値は例※

『有形固定資産の取得』と異なり『有形固定資産の売却』では累計額の増減が必要になります。

③前期末と④当期末の有形固定資産売却の未収額

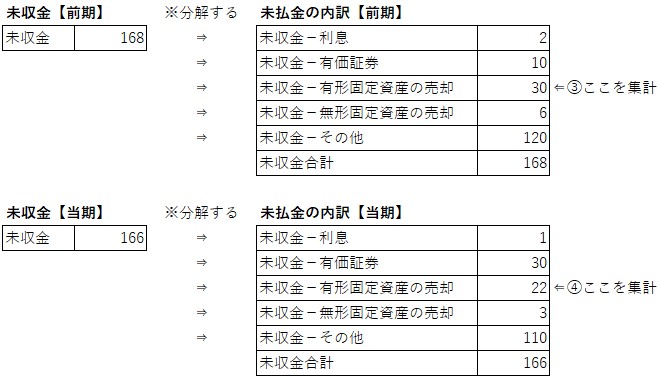

『③未収金-有形固定資産の売却の前期末』と『④未収金-有形固定資産の売却の当期末』の増減を見てみましょう。※数値は例※

⑤固定資産売却益

『⑤固定資産売却益』は損益計算書から拾えます。『固定資産時売却益』は通常は特別損益に表示されます。

PLを確認すると『固定資産売却益:97』がありますよね。PLから読み取る事が出来ます。

しかし、特別利益の項目は100分の10に満たない場合は『その他』に集約が出来るので、表示されない可能性があります。

有形固定資産の売却による収入金額を計算

『有形固定資産の売却による収入』は収入項目なので、CF上では必ず『+』の金額になります。

※計算式※『有形固定資産の売却による収入』の求め方

+①有形固定資産の売却の減少額(取得):445

-②有形固定資産の売却の減少額(累計):300

+③前期末の有形固定資産売却の未収額:30

-④当期末の有形固定資産売却の未収額:22

+⑤固定資産売却益:97

=有形固定資産の売却による収入:250

今回は『有形固定資産』ですが『無形固定資産』がある場合は別掲表示して計算をします。

分類3:投資有価証券の売却による収入

『投資有価証券の売却による収入』は有価証券を売却した場合に受け取った金額です。子会社や持分法会社の株式を売却した場合は、別掲表示が必要になります。

キャッシュ・フロー計算上で『-』となっているのは、当期に発生していない状態です。計算方法だけ解説しますね。

ここで『投資有価証券の売却による収入』に可能性のあるBS・PL科目は4つです。

有形固定資産の取得による支出

- 投資有価証券

- 未収金

- 投資有価証券売却益

- 投資有価証券売却損

『その他有価証券評価差額金』は仕訳では使いますが、キャッシュフロー計算の計算では使いません。

『有形固定資産の売却による収入』の計算に必要な項目

①投資有価証券の売却の減少額

②前期末の投資有価証券売却の未収額

③当期末の投資有価証券売却の未収額

④投資有価証券売却益

⑤投資有価証券売却損

これらの項目を加減算して計算をします。『投資有価証券の売却による収入』は収入項目なので、CF上では必ず『+』の金額になります。

※計算式※『投資有価証券の売却による収入』の求め方

+投資有価証券の売却の減少額

+前期末の投資有価証券売却の未収額

-当期末の投資有価証券売却の未収額

+投資有価証券売却益

-投資有価証券売却損

=投資有価証券の売却による収入

実務では『投資有価証券売却益』の金額が僅少の場合は『その他』に含める場合があります。

分類4:貸付けによる支出、貸付金の回収による収入

『貸付けによる支出』と『貸付金の回収による収入』は貸付金を「実行」と「返済」の金額です。

ここで『貸付による支出、貸付金の回収による収入』に含まれる決算短信のBS科目は2つです。

有形固定資産の取得による支出

- 短期貸付金

- 長期貸付金

キャッシュ・フロー計算書の『貸付金による支出』の金額は△15、『貸付金による収入』の金額は△52です。この金額をBSとPLからどのように計算をするか解説しますね。

『貸付による支出』『貸付金の回収による収入』の計算に必要な項目

①短期貸付金の貸付額

②短期貸付金の回収額

③長期貸付金の貸付額

④長期貸付金の回収額

これらの項目を加減算して計算をします。しかし、これらの金額は決算短信のBSでは拾う事が出来ません。

決算短信のBSから拾えないので、実務での増減額の拾い方を解説しますね。

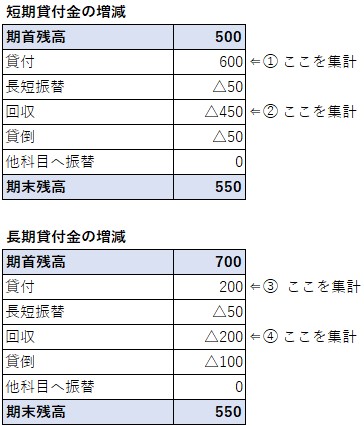

①短期貸付金の貸付額~④長期貸付金の回収額

『①短期貸付金の貸付額』~『④長期貸付金の回収額』の増減額を見てみましょう。※数値は例※

企業は外部にお金を貸し付ける事はあまりありません。その場合は貸金業の資格が必要になる場合があるからです。

実務では、従業員に対する貸付金と建設協力金を貸付金としている場合が多いですね。あとは連結グループ間の貸し借りが多いです。

貸付けによる支出、貸付金の回収による収入を計算

『貸付けによる支出』は支出項目なので、CF上では必ず『△』の金額になります。『貸付金の回収による収入』は収入項目なので、CF上では必ず『+』の金額になります。

※計算式※『貸付による支出』の求め方

△短期貸付金の貸付額:600

△長期貸付金の貸付額:200

=貸付による支出:△850

※計算式※『貸付金の回収による収入』の求め方

+短期貸付金の回収額:450

+長期貸付金の回収額:200

=貸付金の回収に乗る収入:650

実務では、連結グループ間で貸し借りをしている場合、内部取引で消去をするので突合をするのが少し面倒ですね。

分類5:差入保証金の差入による支出

『差入保証金の差入による支出』は差入保証金による支出をした金額です。

ここで『差入保証金の差入による支出』に含まれる決算短信のBSは1つです。

有形固定資産の取得による支出

- 差入保証金

キャッシュ・フロー計算書の『差入保証金の差入による支出』の金額は△142です。この金額をBSからどのように計算をするか解説しますね。

『差入保証金の差入による支出』の計算に必要な項目

①差入保証金の支出額

これらの項目を加減算して計算をします。これらの金額は決算短信のBSでは拾う事が出来ません。それぞれの増減額の拾い方を解説しますね。

①差入保証金の差入による支出

『①差入保証金の差入による支出』の増減額を見てみましょう。※数値は例※

差入保証金の増減には、土地などの賃貸借契約をして保証金を支払って、解約時に返金される取引が多いです。

さらに、相手先によっては差入保証金として支払った金額に『利息を上乗せ』して返金してくれる場合があります。

例として、大企業が相手先で『取引をするにあたって保証金を差し入れた場合』に、銀行利息と同じくらいの利息を上乗せしてくれる場合があります。

差入保証金の差入による支出を計算

『差入保証金の差入による支出』は支出項目なので、CF上では必ず『△』の金額になります。

※計算式※『差入保証金の差入による支出』の求め方

-①差入保証金の支出:142

=差入保証金の差入による支出:△142

投資活動によるキャッシュ・フローのまとめ

『投資活動によるキャッシュ・フロー』を解説してきました。

『投資活動によるキャッシュ・フロー』は、企業が行った設備投資や株式の取得など将来のキャッシュを得るための活動が分かります。

『営業活動によるキャッシュ・フロー』が潤沢でも『投資活動によるキャッシュ・フロー』が不十分であれば、将来性に期待は難しいでしょう。

重要な指標なので、ぜひ着目して下さい!