この記事で解決できるお悩み

この記事を書いた人

実務の経験から解説しますね

わたしは上場企業の連結キャッシュ・フロー計算書を作成しています。

四半期ごとに数十社のグループ会社の数値を集計して、内部取引やその他の連結仕訳を消去して作成しています。

日本基準では半期ごとですが、IFRS基準では四半期ごとにキャッシュ・フロー計算書を作成します。

わたしの実務経験から『キャッシュ・フロー計算書の基礎と実務でどのように作成しているか?』を解説しますね。

今回は次の4つの流れで解説をします。

step

1キャッシュ・フロー計算書とは

step

2キャッシュ・フロー計算書を作成する目的

step

3キャッシュ・フロー計算書の表示方法

step

4キャッシュ・フロー計算書の区分

それでは、順番に解説をしていきますね!

キャッシュ・フロー計算書とは?

『キャッシュ・フロー計算書』は2000年3月期から上場会社に作成が義務付けられました。

それまでは、損益計算書と貸借対照表の2つの書類の作成が義務付けられていました。

しかしバブル崩壊後の日本で、黒字倒産をするか企業が増えたため、キャッシュ・フロー計算書が重視されました

これが、日本でキャッシュ・フロー計算書が義務付けられた理由です。

キャッシュ・フロー計算書を知るために重要な3つを簡単に解説します。

詳細は後ほど詳しく解説しますね。

※この記事では『キャッシュ・フロー計算書』の名称を2つ使い分けます※

- キャッシュ・フロー計算書

- CF計算書

3つの財務諸表と比較

上場企業は3つの財務諸表の作成義務があります。

| 財務諸表 | 作成目的 |

| 損益計算書(PL) | 1年間の業績を計算 |

| 貸借対照表(BS) | 当期末時点の財政状態を計算 |

| キャッシュ・フロー計算書(CF) | 1年間の資金の収支を計算 |

3つの財務諸表は、それぞれの作成目的があります。

詳細は『キャッシュ・フローを作成する目的』で詳しく解説します。

2つの表示方法

キャッシュ・フロー計算書の営業CFは2つの表示方法があります。

| CF計算書の表示方法 | 表示の内容 |

| 直接法 | 主要な取引ごとに収入総額と支出総額を表示 |

| 間接法 | 税金等調整前当期純利益に、非資金損益項目等を加減して表示する方法 |

表示方法は異なりますが、どちらの方法でも営業CFの金額は同じです。

詳細は『キャッシュ・フロー計算書の表示方法』で詳しく解説します。

3つの計算段階

キャッシュ・フロー計算書は3つの段階に区分されます。

| CF計算書の区分 | 区分の内容 |

| 営業活動によるキャッシュ・フロー | 営業取引により獲得したフローを計算 |

| 投資活動によるキャッシュ・フロー | 固定資産の取得や株式の取得などのフローを計算 |

| 財務活動によるキャッシュ・フロー | 資金の調達及び返済によるフローを計算 |

3つの区分は重要な指標になるので、それぞれの理解が必要です。

詳細は『キャッシュ・フロー計算書の区分』で詳しく解説します。

キャッシュ・フローを作成する目的

キャッシュ・フロー計算書では『損益計算書』と『貸借対照表』では表現できないお金の流れを表します。

最初にキャッシュ・フローで使われる現金の範囲を確認しますね。

キャッシュ・フローの現金の範囲

現金

手許現金及び要求払い預金をいう。<中略>例えば、普通預金、当座預金、通知預金が含まれる

現金同等物

容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいう

冒頭で解説をした、3つの財務諸表の役割です。それぞれの役割を理解しましょう。

| 財務諸表 | 作成目的 |

| 損益計算書(PL) | 1年間の業績を計算 |

| 貸借対照表(BS) | 当期末時点の財政状態を計算 |

| キャッシュ・フロー計算書(CF) | 1年間の資金の収支を計算 |

実務では3つの財務諸表の関連性を確認して、間違いがないか確認しますよ!

3つの財務諸表は作成の順序があります。

①損益計算書、貸借対照表

②キャッシュ・フロー計算書

必ずこの順番で作成をするので、キャッシュ・フロー計算書は完成が最後になります。

この後に開示書類を作るので、仕訳の間違いが見つかると全てを作り直す必要があります。

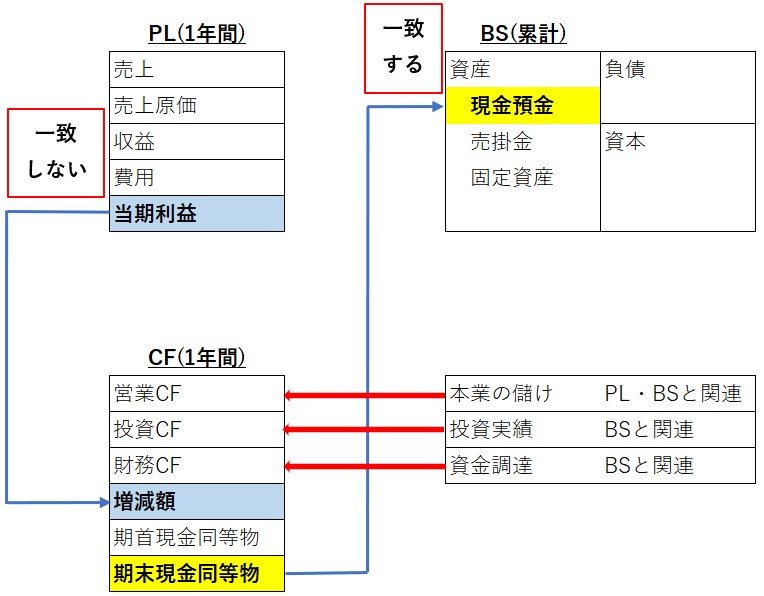

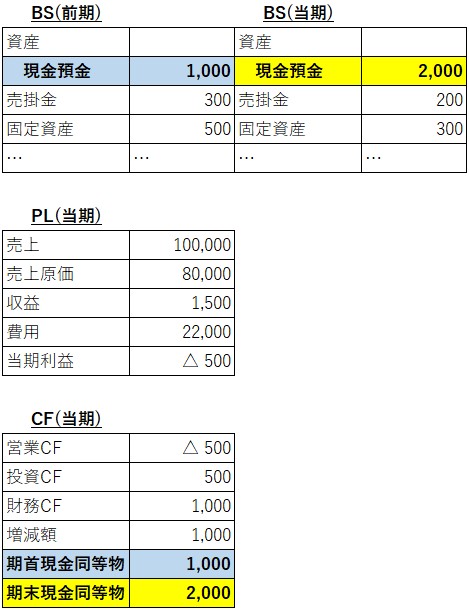

3つの財務諸表の関係性

3つの財務諸表の関係性をまとめました。

細かい関連性はありますが、重要な関連性を「2つ」解説します

- 『CF計算書の現金同等物』と『BSの現金預金』は一致

- 『CFの現金同等物の増減額』と『PLの当期利益』は不一致

BSに現金預金があるので『CFは不要なのでは?』と感じるかもしれません。

しかしBSの現金預金だけでは、どのように現金預金が動いた分かりません。

現金預金の動きの例

- 現金預金が増減していない場合

- 現金預金が増加した場合

この2つ例を詳しく解説しますね。

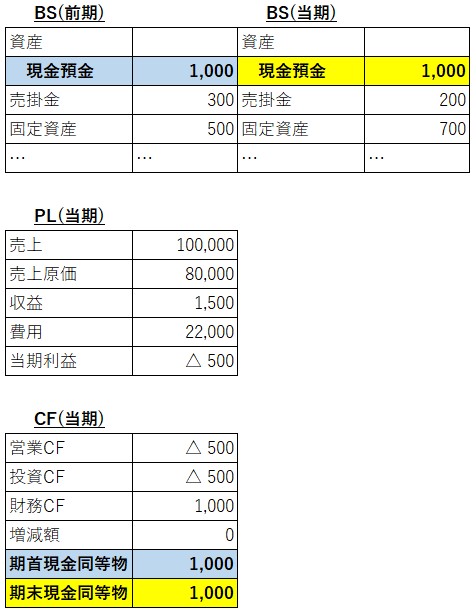

前期と当期で現金預金が増減していない

例えば前期と当期で現金預金が増減していない場合を検証します。

BSの現金預金が増減していない場合でも、主に次の2つの理由が考えられます。

- 現金預金が動いていない

- 増加と減少の合計が「0」で増減がない

どちらが該当するかは、現金預金の増減を確かめるしかありません。3つの財務諸表を比べてみましょう。

この3つの財務諸表を比較すると次の3つが分かります。

- BS:現金預金は同額

- PL:利益は出ていない

- CF:借入で本業(営業CF)の赤字と投資の資金を充当

CFが無いと、現金預金の増減が分からないため、何に資金を使ったか分かりません。

厳密には、BSの固定資産と借入金の増減と、PLの固定資産除売却損益等を比較すると、ある程度は分かります。

しかし、理解するためには勘定科目の意味を知る必要がありますが、経理をしない人は勘定科目の意味を知りません

エンジニアでない人が、プログラミングを理解していないのと同じですね。

前期と当期で現金預金が増加している

次に前期と当期で現金預金が増えている場合を検証します。

BSの現金預金が増加した場合は、様々な理由があります。次に3つの場合が考えられます。

- 本業(営業CF)で資金を獲得

- 固定資産の売却

- 資金の借入

どちらが該当するかは、現金預金の増減を確かめるしかありません。3つの財務諸表を比べてみましょう。

この3つの財務諸表を比較すると次の3つが分かります。

- BS:現金預金は増加

- PL:利益は出ていない

- CF:借入と固定資産の売却で本業(営業CF)の赤字を充当

本業(営業CF)では赤字ですが『固定資産の売却』と『借入』で現金預金が増加しています。

CFがない場合は、BSとPLだけで分析する必要があります。

ここで注意が必要なのは、固定資産が減少している場合は複数の要因がある事です。

- 減価償却

- 売却

- 棚卸資産へ振替

固定資産が減少した要因だけでも3つ考えられて、他の科目の増減の要因も考えると、専門的な知識が必要になります。

CF計算書があると、CFの知識がない人が見ても資金の流れが分かるので、大事な指標になりますよ。

キャッシュ・フロー計算書の表示方法

キャッシュ・フロー計算書の区分を解説する前に、表示方法の解説をします。

『営業活動によるキャッシュ・フロー』の表示方法には、次の2つがあります。

キャッシュ・フローの表示方法

『投資活動によるキャッシュ・フロー』と『財務活動によるキャッシュ・フロー』は、直接法と間接法のどちらも同じ書式です。

次に、直接法と関節法のそれぞれの記載方法を解説しますね。

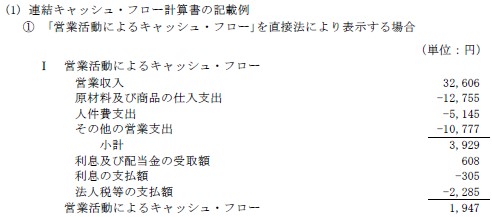

直接法の記載方法

営業活動によるキャッシュ・フローの『直接法』は次のように定義されています。

直接法

営業収入、原材料又は商品の仕入のための支出等、主要な取引ごとにキャッシュ・フローを総額表示する方法

営業活動によるキャッシュフローの『直接法』の記載例を見ましょう。

注目すべきは『小計』より上の4つです。4つの取引ごとを総額で表示しています。

- 営業収入

- 原材料または商品の仕入支出

- 人件費支出

- その他の営業支出

『直接法』には長所と短所があります。

直接法の長所と短所

- 長所:主要な取引ごとに資金の増減を表示するので分かりやすい

- 短所:作成するのに大変手間がかかる

実は、直接法は実務ではほとんど使われていません。次に間接法の記載方法を解説しますね。

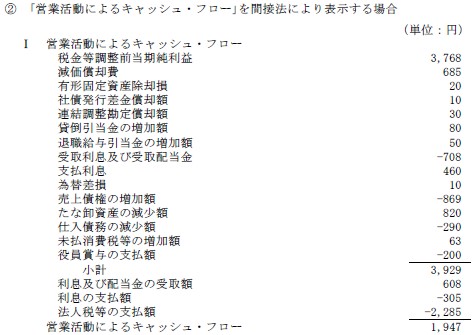

間接法の記載方法

営業活動によるキャッシュ・フローの『間接法』は次のように定義されています。

間接法

税金等調整前当期純利益に、非資金損益項目、営業活動に係る資産及び負債の増減並びに「投資活動によるCF」「財務活動によるCF」の区分に含まれるCFに関連して発生した損益項目を加減算して表示する方法

営業活動によるキャッシュフローの『間接法』の記載例を見ましょう。

『間接法』は非資金損益項目の考えが重要になります。主な4つを列挙しますね。

- 減価償却費

- 連結調整勘定償却額(のれん償却)

- 貸倒引当金増加額

- 持分法による投資損益

このほかにも「投資活動によるCF」の区分に含まれる固定資産売却損益や投資有価証券売却損益は「営業活動によるCF」に表示します。

『間接法』は長所と短所があります。

直接法の長所と短所

- 長所:PLとBSから作成が出来る

- 短所:実際の資金の流れに即していない

『直接法』と『間接法』を解説しました。次に実務ではどちらが使われているか解説しますね。

直接法と間接法はどちらが良い?

『直接法』と『間接法』の長所と短所をもう一度見てみましょう。

| 表示方法 | 長所 | 短所 |

| 直接法 | 資金の増減が分かりやすい | 作成するのが手間 |

| 間接法 | PLとBSから作成できる | 実際の資金の流れに即していない |

『直接法』と『間接法』のどちらが多く開示されているかEDINETから集計しました。

※EDINETは開示文書を検索するサイト※

上場企業で『直接法』で開示をしている企業は、約4,000社の中で3社です(2021年9月時点)。

㈱エックスネット

㈱北弘電社

㈱ニチリョク

ほとんどの企業が『間接法』で開示をしていました。『直接法』は少数派です。

なぜ『間接法』が使われるか?

わたしは連結キャッシュ・フロー計算書を作成する時に、間接法を使って数十社の子会社の数値を集めて作成しています。

仮に直接法で作成する場合、会社ごとに主要な取引ごとの数値を集める場合は、仕訳元帳を見て集計するしかありません

わたしはPLとBSを作成した後にCFを作成して、開示書類を作成していますが、直接法だと時間が足りません。

『間接法』は実務に適している

間接法を使う場合は、次の2つを集計することで、仕訳を調べることなく作成できます。

- 科目ごとの増減

- 一部のPL科目を集計

さらに間接法は、BS・PL・CFの関連性が科目ごとで確認が出来るので、増減分析がやりやすいですよ。

直接法の方が大変手間がかかるので、使っている会社はキャッシュフロー計算書にこだわりがありそうですね。

以降の『営業活動によるキャッシュ・フロー』は『間接法』を前提に解説します。

キャッシュ・フロー計算書の区分

最後に、キャッシュ・フロー計算書の3つの区分を解説しますね。

CF計算書の3つの区分

企業の活動は『営業活動』『投資活動』『財務活動』という3つの大きな分類が出来ます。

3つの分類をそれぞれ解説していきますね。

営業活動によるキャッシュ・フロー

『営業活動によるキャッシュフロー』の定義を見ましょう。

営業活動によるキャッシュフロー

営業損益計算書の対象となって取引に係るキャッシュ・フロー、営業活動に係る債権・債務から生ずるキャッシュフロー並びに投資活動及び財務活動以外の取引によるキャッシュ・フローを記載する

次に営業活動によるキャッシュ・フロー(間接法)のひな型を見ましょう。

営業活動によるキャッシュ・フローのイメージは次の2つです。

- 本業から生じたキャッシュの増減を含む取引

- 利益に含まれているがキャッシュの増減を含まない取引

それぞれをイメージできると、営業活動によるキャッシュ・フローが理解できますよ。解説しますね。

※『実際の営業CFを作成したい!』という方は、以下記事で読んで下さいね。

-

-

【現役担当者が解説】営業活動によるキャッシュ・フローとは?本業の安定性を判断しよう!

続きを見る

本業から生じたキャッシュの増減を含む取引

本業から生じたキャッシュの増減を含む取引はイメージしやすいです。

『商品を購入して販売をする』の商売の基本的な流れで、現金を伴った取引が対象です。

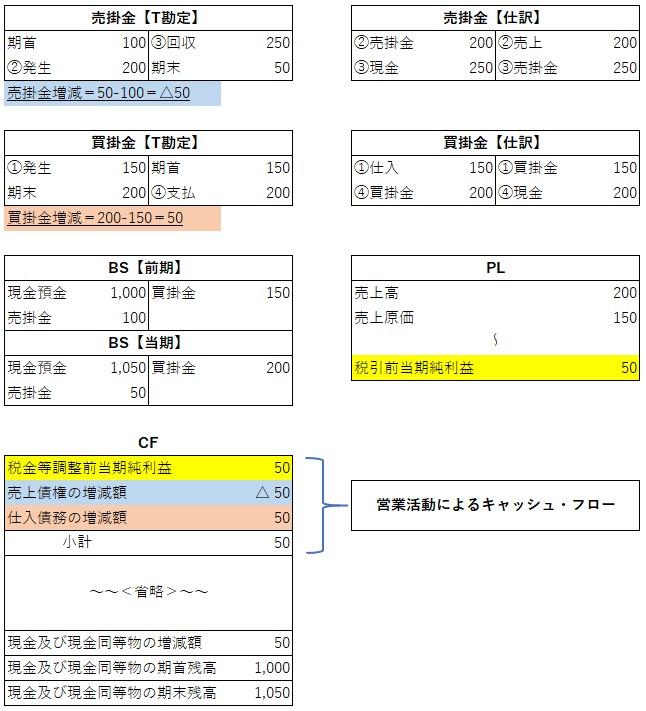

取引を簡略化してBSとPLとCFの相関関係を見ましょう。※棚卸は省略します※

| 取引内容 | 金額 |

| ①商品を掛仕入 | 150 |

| ②商品を掛販売 | 200 |

| ③商品代金を回収 | 250 |

| ④商品代金を支払 | 200 |

BSとPLとCFの相関関係

税引前利益は『50』です。しかし現金預金が『50』増えたとは限りません。

CFを見ると増減理由と金額が分かります。増減の内訳を見ましょう。

現金預金の増加50=税引前利益50+売掛金の増減△50+買掛金の増減50

今回の取引について、現金預金の増加50の内訳が分かりました。この内訳をBSとPLから把握するのは手間ですが、CFを見ると一目でわかりますよね。

利益に含まれているがキャッシュの増減を含まない取引

PLの中には、現金を伴わない勘定科目があります。

現金を伴わない仕訳

- 減価償却費

- 貸倒引当金繰入

- 賞与引当金繰入

- 固定資産除却損

- 固定資産売却益※

これらの勘定科目は会計上の考え方で、非現金取引になり現金預金を伴いません。

それなのに、営業CFの最初の項目である税金等調整前当期純利益の損益に含まれています。営業CFに影響してしまいますよね。

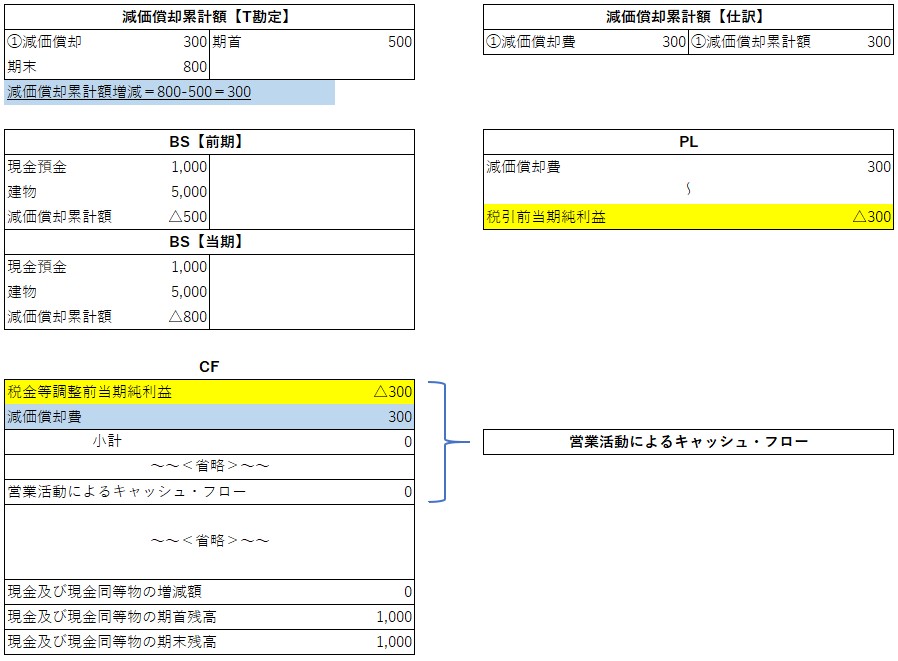

なので『税金等調整前当期純利益に加算をして、取引が無かった事』にします。取引を見ましょう。

| 取引内容 | 金額 |

| ①減価償却費を計上 | 300 |

減価償却費は『非現金取引』なので、PLに影響してもCFには影響しません。

固定資産売却益は要注意

固定資産売却益は取引金額と簿価の差額なので、正しい取引金額を計算するために表示させています。

固定資産の売却に関する現金預金の増加は『投資活動によるキャッシュ・フロー』で表示します。

※『実際の上場企業の営業CFの解説』は以下の記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】営業活動によるキャッシュ・フローとは?本業の安定性を判断しよう!

続きを見る

投資活動によるキャッシュ・フロー

『投資活動によるキャッシュフロー』の定義を見ましょう。

投資活動によるキャッシュフロー

将来の利益獲得及び資金運用のために、どの程度の資金を支出し又は回収したかを示す

次に投資活動によるキャッシュ・フロー(間接法)のひな型を見ましょう。

投資活動によるキャッシュ・フローのイメージは次の2つです。

- 有形・無形の固定資産を購入・売却

- 有価証券の購入・売却

『有形・無形の固定資産を購入・売却』が理解できると『有価証券の購入・売却』も理解できるので『有形・無形の固定資産を購入・売却』を解説します。

有形、無形の固定資産を購入・売却

投資と聞いてイメージするのは、建物やソフトウェアなどの将来の事業に対して行った取引が多いです。

飲食業をイメージしましょう。飲食店舗を展開する時は、建物を借りて備品を購入する場合が多いです。

その場合は次の2つに分ける必要があります。

①日々の取引から発生する取引

②最初に必要な投資(主に固定資産)

さらに投資をしていない企業は、今は業績が良くても今後も良い業績が続く期待は低くなります。なので投資CFの有形、無形の固定資産の増減は今後の期待値を示す指標になります。

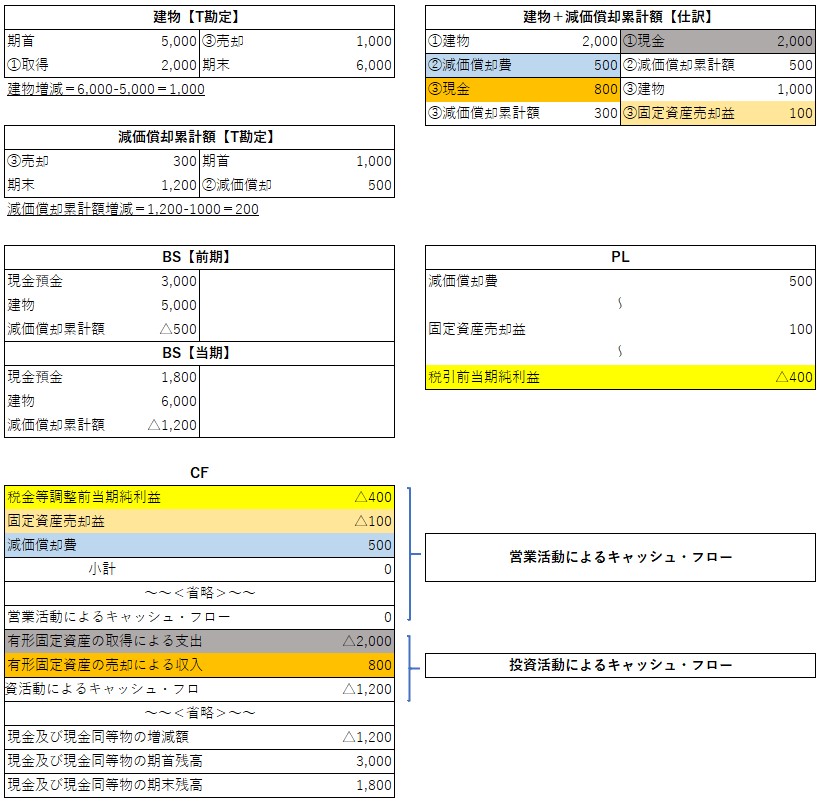

取引を簡略化してBSとPLとCFの相関関係を見ましょう。

| 取引内容 | 金額 |

| ①建物を購入 | 2,000 |

| ②減価償却費を計上 | 500 |

| ③建物の一部を売却 | 800 |

BSとPLとCFの相関関係

『営業活動によるキャッシュ・フロー』で表示される減価償却費と固定資産売却益も関係があるので記載しています。

税引前当期利益が△400に対して、現金預金の増減が△1,200となっています。差額の△800の理由はPL・BSだけで見つけるのは難しいです

しかし、CFを見みると『有形固定資産の取得による支出』と『有形固定資産の売却による収入』の増減があり、2つの合計が△1.200となってます。

営業CFは税引前当期利益が△400ですが、非現金取引の固定資産売却益と減価償却費で構成されているので、営業CFは0です。

営業CF0と投資CF△1,200の結果、当期の現金預金の増減額△1,200となります。

※『実際の上場企業の投資CFの解説』は以下の記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】投資活動によるキャッシュ・フローとは?投資の実績を判断しよう!

続きを見る

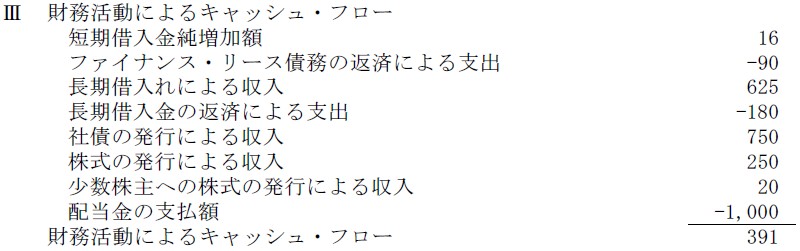

財務活動によるキャッシュ・フロー

『財務活動によるキャッシュフロー』の定義を見ましょう。

財務活動によるキャッシュフロー

営業活動及び投資活動を維持するためにどの程度の資金が調達又は返済されたかを示す

次に財務活動によるキャッシュ・フロー(間接法)のひな型を見ましょう。

投資活動によるキャッシュ・フローのイメージは次の2つです。

- 外部から資金を調達

- 配当金の支払

『外部から資金を調達する取引』は、ほとんどの会社が該当するので詳しく解説しますね。

外部からの資金を調達

外部から資金を調達する取引は、新規に契約をした取引と返済をした取引があります。

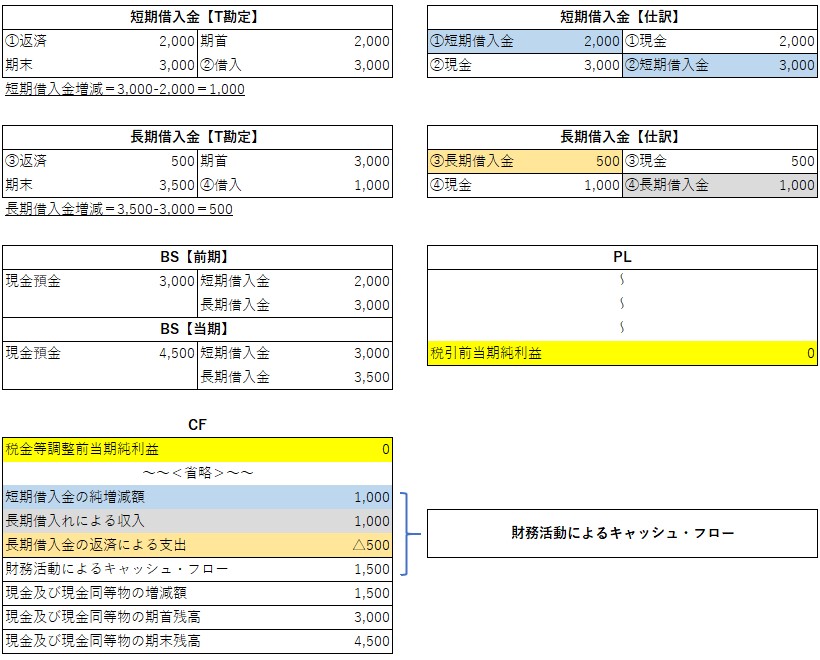

取引を簡略化してBSとPLとCFの相関関係を見ましょう。※利息の取引は省略します※

| 取引内容 | 金額 |

| ①短期借入金を返済 | 2,000 |

| ②短期借入金を契約 | 3,000 |

| ③長期借入金を返済 | 500 |

| ④長期借入金を契約 | 1,000 |

BSとPLとCFの相関関係

短期借入金は、1年以内に返済をするので収入と支出を分ける必要はありません。

短期借入金は、理論的には純増減額が期首と期末の差額になるからです

長期借入金の場合は、長期間にわたり返済をするので、期首と期末の差額で計算すると正しい増減を拾えなくなります。

その他の財務CF

財務CFには、金融取引も含まれるのでリース債務の返済がある場合は、財務CFに表示します。

固定資産を購入する時に、金融機関から資金を調達するか、リース会社に分割で支払うかの違いだからです。

さらに『配当金の支払』は株主から出資を受けた見返りなので、財務CFに該当します。

※『実際の上場企業の財務CFの解説』は以下の記事で解説しているので読んで下さいね。

-

-

【現役担当者が解説】財務活動によるキャッシュ・フローとは?財務の役割を理解しよう!

続きを見る

キャッシュ・フロー計算書のまとめ

キャッシュ・フロー計算書は、上場企業では作成が義務付けられています。

連結している場合は、子会社から作成に必要な科目の増減の内訳を事前に入手する必要があります。

しかし、子会社の担当者はキャッシュ・フローで必要な情報を理解していないことがほとんどなので、増減内容の確認が必要になります。

実務では、キャッシュ・フローの知識は重要で、さらに子会社から入手する資料の精度を高めることも重要になります。