年間でも忙しい時期が決まってるので予定が立てやすいですよ!

この記事の内容

- 経理でどんな仕事をしているか

- 経理の年間のスケジュール

この記事では経理が年間でどのようなスケジュールで業務をしているかを解説をします。

この記事で解決できること

- 経理の仕事内容が理解できる

- 経理の繁忙期と閑散期が理解できる

わたしは色々な会社の経理で15年間経験して、多くの経理業務を経験しました。経理の年間の業務は同じ時期に忙しくなって同じ時期に余裕が出ます。

経理は「新商品のプロジェクト」のような企画がほとんどありません。お客さんと直接話す機会もほとんどないので、イレギュラーな時間の制約も少ないです。

経理の業務内容を知っていると、どこの会社でも重複している業務が多いのでとても役に立ちますよ。

この記事を書いた人

経理業務は外から見ると「楽そうだな」と言われます。たしかに外回りをしている人に比べると、肉体的には楽かもしれません。しかし、ずっと座っているので精神的に辛い時があります。

長期間席を外す事が難しいので、気分転換をする事が難しいんです。

人それぞれの捉え方で変わります

経理業務は後ほど解説しますが、業務スタイルはデスクワークがほとんどです。これが辛いという人は「経理はいやだ!」と感じ、このスタイルが仕事がしやすいという人は「心地よく」感じるでしょう。

「経理業務はパソコンに向かって、毎日何かの作業をしている」というイメージが多いです。確かにパソコンに向かっている時間がほとんどですが、ずっと同じ業務をしているわけではありません。

経理業務の忙しい時期は大きく「3つ」に分けれるので、それぞれ解説していきますね!

経理で毎日する業務(4つに要約)

まずは毎日の経理業務を見てみましょう。経理として入社した後に最初にする業務です。

経理で毎日する業務

①預金合わせ

②未入金の債権報告

③支払手続き

④勘定科目内訳書の作成

これらの業務はどの会社でも必要になるので重要です。それぞれを解説しますね。

預金合わせ【一番基本的な業務】

預金合わせは預金通帳を見ながら出金内容と入金内容を確認して会計ソフトに仕訳を登録します。会社で使う口座は主に普通口座で、個人と同じでWebの場合の画面もほとんど同じです。

ほどんどの会社は、メイン口座はネットで入出金を見れるように手続きをしているので、預金は毎日合わせています。

個人では通帳を作成しない場合が多いですが、会社の場合は通帳を作成する場合が多いです。しかし作成費用が発生するので今後は通帳を作成しないと考えれます。

預金から支払う場合

例えば公共料金の支払いであれば、明細が引き落とし前に届くので次ように部署ごとに計上部門を分けて仕訳を作成します。

貸方の部門が空白になりますが、資産・負債科目に対して部門管理をする会社は少ないからです。損益科目は全て部門を分けて仕訳を登録します。

預金に入金がある場合

次に取引先からの入金の仕訳を作成します。取引先に対しては入金の前月に売上を計上しているので、入金時は売掛金のマイナスとします。

この仕訳は借方と貸方が資産科目なので空白になります。相手先によっては振込手数料を引いて入金があるのでその場合は支払い手数料で登録します。

預金合わせの補足事項

預金合わせは基本的な業務ですが、この業務を全て行う事で貸借対照表と損益計算表の土台が完成します。その後に後述する、お金の動かない取引の仕訳を作成します。

預金口座の数は会社によって様々です

会社によって様々ですが、預金合わせは口座数が多いと面倒な業務になりますね。多い会社だと20口座を開設している会社がありました。ほとんどが休眠口座の場合が多いです。

過去の取引から預金口座が多かったり、使用目的で預金口座を持っている会社もあります。そうなると各口座で資金が不足しないように調整したり、仕訳伝票を分けるので手間になります。

未入金の債権報告

入金報告は「関係会社を含めた社内入金」と「取引先からの社外入金」で分けられます。

それぞれが入金に関して特徴があるので解説しますね。

関係会社や、支店から社内入金管理

「社内からの入金であれば、管理する必要はないのですは?」と思うかもしれません。しかし、入金をするのを間違えたり入金額を間違えたなどの基本的なミスが発生するんです。

社外に支払う時は、送金額を間違ったら信用に関わるので間違えないように準備しますが「社内なら調整できる」という心理で、若干緊張感がないです。

1度の振込手数料は国内の支払いであれば何億の支払いでも1,000円以内で送金できます。個人で1,000円は大きいですが、企業では損益計算表を見ても誰も気づかない金額なんです。

取引先からの入金管理

「取引先からは請求書発行したら、勝手に入金されてくるのでは?」と思うかもしれません。

ほとんどの取引先は入金をしてくれますが、稀に入金をしてくれない取引先があります。単純に取引先にお金がない場合がほとんどです。

未入金先の対応は大変です

入金してくれない取引先には「一括で入金は難しいので分割で入金して欲しい」などの交渉をします。交渉に応じた場合でも入金をしてくるか油断はできません。

入金予定日に入金がなければ交渉をした担当者に連絡をして、いつまでに入金をしてもらえるかを再調整します。その繰り返しになります。

債権回収は本当に大変な業務です。最悪の場合は弁護士を巻き込んで解決することになるので、取引の最初に与信を調べて安定している会社がどうかを確認します。

経理のやりがいの詳しい解説は>>【未経験者は必見】経理の仕事はやりがいはある?ベテラン経理がわかりやすく解説【5つのやりがい】で解説しています。

支払手続き

会社の規模が大きくなると財務部門が担当する場合がありますが、経理が担当している会社も多いです。

なぜ送金部署を分ける必要があるか

規模が大きくなると担当を分ける理由があります。それは不正を回避するためです。支払手続きは本当に責任重大です。

支払いを一度でも遅れると信用が大きく落ちするので、売上を獲得してきた担当者に申し訳がないです。

支払いは20日や月末に取引先に支払う事が多く、手続きはCSVファイルを使って金融機関のサイトにインポートをします。一件一件支払い手続きをしている会社はほとんどありません。

わたしは過去にアルバイトの給与の送金を失念していた事があり、アルバイトの人にとても迷惑をかけてしまいました。一番重要な支払い手続きは給与支給です。

勘定科目内訳書の更新

あまり聞き枯れないかもしれませんが、法人税の申告書を提出するときの資料の一つに勘定科目内訳書があります。

勘定科目内訳書とは何か?

売掛金、買掛金、未払金などの資産科目と特別損益などの通常発生しない損益が発生した場合に内容を記載します。税務署は決算書だけでは取引の概要がわからないからです。

これがないと税務署は取引の相手先がわからないので、反面調査の資料として使えないからです。基本的には50万円を超える相手先の記載が必要になります。

反面調査とは税務署からの取引先との取引額や未決済額の問い合わせがあります。それは取引先が税務署と揉めていて、取引先に対する送金を停止するためです。強制ではないですが、税務署に協力しましょう

「なぜ毎日、勘定科目内訳書を更新するか?」勘定科目内訳所を毎日更新する事で、入金がされてないことに気付いたり、仕訳の入力が間違ってた場合に気付けるからです。

基本的には、買掛金や売掛金はマイナスになる事がないので、相手先ごとでマイナイになっていた場合は、処理が間違っていることに気付けます。

本来であれば、仕訳の段階で間違いを見つけるのがベストです。しかし不思議な事ですが、仕訳を見ると正しいように見えてしまうのです。

経理で月の中で特定の日にする業務(5つに要約)

経理では毎月の業務のほかに、毎月の特定の時期に発生する業務があります。

1ヶ月の中で特定の日にする業務(月次業務)

①取引先に請求書を発行する

②当月の売上を計上する

③取引先からの仕入を計上、備品関係の経費を計上する

④当月の人件費を計上する

⑤部門振替を計上する

毎月上旬は月次業務が中心となります。それぞれが重要な業務になるので解説していきますね。

取引先に請求書を発行する

請求書の管理方法

請求の発行は、多くの場合は経理部門がしています。たまに担当者ごとに請求書を発行しますが、管理が難しくなるので推奨はしません。

請求書の発行はエクセルを使う会社もあります。しかし入金の管理が難しいので、売上管理ソフトを使う場合がほとんどです。

請求書の発行方法

会社によりますが、登録されたデータから紙で発行して先方に送付します。最近ではデータ化してメールで添付する場合が多いです。

売上ソフトにメール機能が備わっている事が多いので、相手先のメールアドレスを登録します。するとメールの文章はテンプレ化したものを使用して送付する事ができるんです。

イメージとしては、売上管理ソフトにインポートするデータの作成に時間をかけます。あとは売上管理ソフトにインポートをして、自動で請求書を送付します。

当月の売上を計上する

売上管理ソフトにデータをインポートできれば、売上計上をする基礎資料は揃いました。

次に会計ソフトにインポートするデータが必要なので、売上管理ソフトからデータをエクスポートします。そのエクスポートしたデータを加工して、会計ソフトにインポートして売上を計上します。

会社によっては売上計上の仕訳を手入力している場合がます。売上は毎月必ず発生するフローなので、手入力をする時間はもったいないですね。

取引先からの仕入を計上、備品関係の経費を計上する

仕入と経費は、取引先から発行された請求書をもとに計上します。取引先から発行される請求書が紙の場合は、かなりの時間がかかってしまいます。

部門がある会社であれば、部門ごとに請求額を手で分ける必要があります。PDFで入手できれば、データを変換して容易に部門ごとに分ける事ができます。

会社によっては何十部門も分けて管理します。分けて管理する理由は部門ごとに利益が出ているか確認するためです。誤った部門に計上すると部門責任者からお叱りを受けるんです。

支払いデータから会計ソフトに仕入と経理のデータをインポートできると、一貫して同じデータを使用するので支払い漏れと計上漏れがなくなります。

経理業務の今後についての解説は>>【経理の仕事はなくなる?】ベテラン経理が経理業務の将来性を解説します【ビジョンを明確に!】で解説しています。

当月の人件費を計上する

人件費は人事が勤怠システムで管理しています。システムから給与台帳を出力してデータをもらいます。人件費は会社によって含まれる勘定科目が違いますが、必ず含まれる科目があります。

人件費の主な内訳

①役員報酬

②給与手当

③通勤交通費

④社会保険料(健康保険、厚生年金、介護保険)

⑤労働保険料(雇用保険料、労災保険)

給与明細を見るとこれらの項目が記載されていますよ。この中でも「社会保険料は会社と折半」「労働保険料は少しだけ会社負担が多い」など細かいルールがあります。

経理は給与台帳をもとに仕訳を作成するので、細かいルールを知る必要がありませんが自分の給料に関わる事なので知っておくと良いですよ。

会計ソフトと給与台帳を連携させる

システムから出力される書式は毎月変わらないので、会計ソフトにインポートできるようにエクセルの数式を使って加工します。

会社によっては千人単位の支払いが発生するので、手で対応するのは不可能ですね。

部門振替を計上する

部門振替とは部門間で発生した人件費等の調整です。

Aさんは〇〇部門で働いているけど1日だけ△△部門のサポートをした場合は、Aさんの人件費の1日分を△△部門に振替える必要があります。

振替えるだけなので、会社全体の損益は変わりません。しかし振替えることによって部門の損益が正しくなるので必ず必要になります。

最初は振替え前の数値で登録する

「部門振替をするなら、最初のデータからすればいいのでは?」と思うかもしれませんが、最初のデータを加工すると根拠資料としての効力が弱くなり、間違いが多くなります。

収支報告を作成した後に、各部門の人たちから質問が来ます。「なんでこんなに人件費が発生しているの?」「仕入れの金額が多いけど?」など様々な質問です。

質問の内容を確認する時は会計ソフトの元帳を確認します。その時に、一番最初のデータから部門振替の数値を反映していると、純額で登録されるので説明ができません。

一番最初のデータと部門振替を別で仕訳で登録することで、会計ソフトの元帳を見た時にそれぞれの数値と内容が確認できます。そうすると質問に回答する事ができます。

仕訳を入力のコツで「一つの金額に色々な内容を集約して、仕訳の行を減らす」のではなく「請求書単位で仕訳を登録して、その後の修正は別で仕訳を登録」して流れを追えるようにします。

経理で最も忙しい年次業務(4つに要約)

経理が1年で最も忙しくなる時期が年次の決算業務です。どんな会社でも必要な業務があります。

年次業務=決算業務

①決算整理仕訳を登録する

②税金計算をする(法人税、消費税)

③申告書を提出する(法人税、消費税)

④株主総会資料を作成する

上場企業の場合は「①決算整理仕訳を登録する」と「②税金計算をする(法人税、消費税)」は3ヶ月ごとに必要です。上場企業は3ヶ月ごとに業務量が多くなります。

決算整理仕訳を登録する

決算の時に必要な仕訳は、たくさんあります。

①費用を支払いベースから発生ベースに変更

②回収見込みがない取引先からの債権を見積もって費用計上

③賞与の金額を確定するために利益の見込み額から計算

④貸借対照表の「一年以内」と「一年を超える」区分を分類

会社によっては、これの10倍の調整ずべき項目があります。今回は4つを解説します。

費用を支払いベースから発生ベースに変更

例えば「給与が25日締めの場合は、26日から月末までの費用を計上」「公共料金の費用計上を支払い時のタイミングから利用した日数分を計上」などがあります。

決算の時以外は簡便的にお金を支払った時に費用計上していた取引を、実際に利用した日数分を費用計上するように処理を変更します。

これらの処理は会計上も税務上も費用計上が認められるので納税額が少なくなります。

回収見込みがない取引先からの債権を見積もって費用計上

商品を販売しても代金を回収できるとは限りません。「最近入金の状況が良くないから、おそらく全額入金されないだろうな」と考えた場合、入金されないと考えられる金額を費用計上します。

費用計上するためには過去の実績と取引先の資金状況を確認するので、思いついた金額を費用計上する事は認められていません。

税務上は他の見積もり計上と異なり、一部の入金されないと考えられる見積額が認められるんです。

賞与の金額を確定するために利益の見込み額から計算

賞与の金額は1月〜6月の実績などの、長い期間で見積もりをします。この例で3月を決算月とした場合は1月〜3月の3ヶ月間の利益に対して賞与金額を見積もります。

税務上はこの見積額は費用として認められません。賞与を支給したときに費用として認められます。

貸借対照表の「一年以内」と「一年を超える」区分を分類

貸借対照表の資産と負債は「1年以内に解消する区分」「1年を超えて解消する区分」に分けます。

借入金は数年間に渡り返済する事が多く、1年以内に返済する区分を「1年内に解消する区分」に分類する事が必要です。

「1年以内に解消する区分」の資産と負債を比べて、負債の方が多い会社は注意が必要です。

他にもたくさんありますが、最後に1年間の締めとして税金計算するための利益を計算します。ここで費用の過大計上があると税務調査で指摘されるので、年度末は間違いが許されません。

次に税金計算の解説をしますね。

税金計算をする(法人税、消費税)

決算整理仕訳を入力した後に「会計上の費用」と「税法上の費用」で、調整が必要な取引があれば調整をした後に法人税の金額を算出します。

会計上の費用と税法上の費用が異なる場合(法人税)

①交際費

②賞与の見積もり計上

③資産価値を減少させる減損処理

④法人税等

⑤退職給付費用

消費税の計算は、日々の伝票で正しく課税区分を登録していると自動で計算をしてくれます。課税、非課税、不課税の区分を正しく登録しましょう。

この業務は税理士事務所に依頼している会社も多いです。しかし理解していると、どういった取引をすれば節税になるかがわかるので、経理業務の中でも価値のある業務です。

経理業務で必要なスキルついての解説は>>【ベテラン経理が解説!】経理で転職する時に求められるスキルとは?【目安となる能力を知ろう】で解説しています。

申告書を提出する(法人税、消費税)

税金計算が確定して税務署などに提出資料が確定した後は、その計算根拠を纏めて税務署に提出します。

現在は電子申告が主流なので、ソフトを使って申告期日までに必要書類を揃えて提出します。税金によって申告書の提出期限が異なります。

主な税金の申告期限

①法人税:決算月から2ヶ月以内(1ヶ月の延長可能)

②消費税:決算月から2ヶ月以内

③事業所税:決算月から2ヶ月以内

④償却資産税:1月31日

税金の申告は1日を過ぎただけでも「その期間の申告は遅れてしまった」とされる場合があります。申告は必ず遅れないように注意が必要です。

株主総会資料作成

1年間の業績報告と今後の業績見込みを株主に発表するために、株主総会が開催されます。

社長が100%の株式を持っている場合は、資料だけ作って開催をしたことにする場合もあります。そうでない場合はプレゼン資料を作ったり、その他の配布資料を作る必要があります。

上場企業の場合は一般株主も参加するので、ホテルなどの場所を借りて機材を用意するので1日がかりの作業になります。

株主総会が終わると決算作業が全て完了したのでひと段落する事ができます。

経理業務を簡単に説明をしました。詳しい経理業務はまた別の記事で解説します。

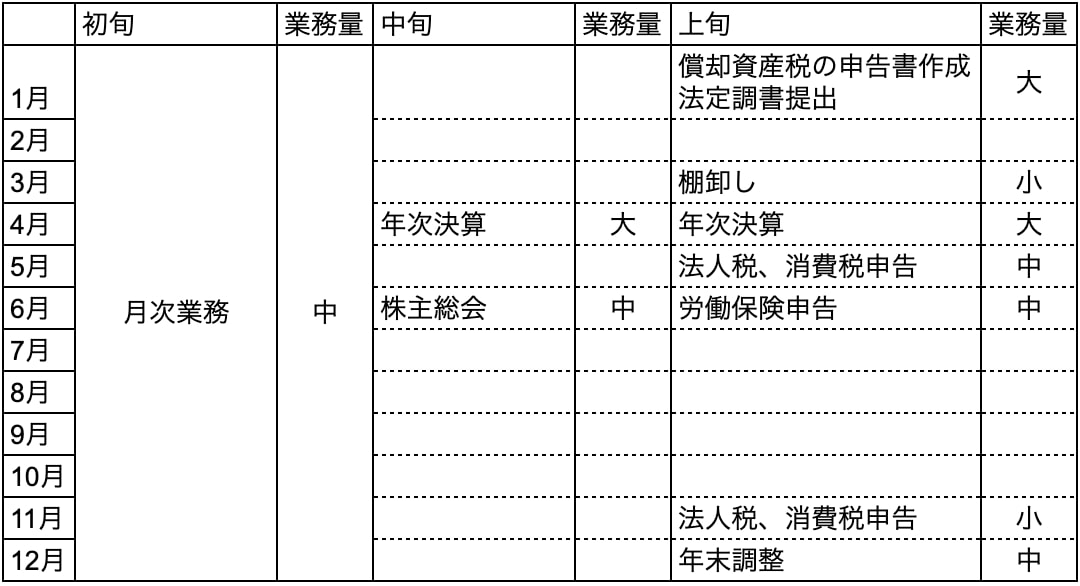

経理の忙しい時期と暇な時期を知ろう

経理は忙しい時期と暇な時期が明確に分かれています。月単位と年単位でも分ける事ができるので、長期休暇を取ることもできますよ。

中小企業の規模で年間のスケジュールを作成しました。7月〜10月が特定の業務が発生しないので長期休暇を取りやすい時期です。

「経理の業務内容」のまとめ

経理業務の定番を解説しました!経理業務は一つ一つの業務が「仕組み化」が出来ていないと無駄に時間がかかります。

最初のうちは「無駄」に時間をかけましょう!

最初のうちは、どんな作業が「無駄」になるか「上手く」いくか、分からないです。最初から「上手く」仕事をしていても、どこかで必ず失敗をします。

「経理あるある」です

経理業務は、その会社で独自の資料を作成していたります。さらに作業が分担されていると、経験者でも全体像は掴みにくいものです。

わからない事があった時の解決策は「疑問があれば、聞きまくること!」です。これを怠ると、時間と信頼を失うので気をつけましょう。

知らず知らずのうちに、勘違いした理解で業務を進めて、あとで注意されるのは落ち込みます。「聞きまくる」ことを頭に入れて、仕事に慣れていきましょう!

上場企業の経理の詳しい解説は>>【失敗しないために理解必須】上場企業の経理はきついか?上場企業で働くベテラン経理が解説で解説しています。