この記事で解決できるお悩み

- 経理の楽しみを知りたい!

- 経理の楽しみ7選を解説!

この記事を書いた人

わたしの経理実務で実感した楽しい経験を解説しますね!

わたしは経理を15年以上経験しています。その中で『この経験は楽しかった』『この経験は辛いな』と感じるさまざまな経験をしました。

働き始めの時は経理の楽しさを実感する事ができませんでした。しかし、年月を重ねるごとに経理の楽しみを発見する事ができたんです。

経理として働いている人だけでなく、経理として働く人に少しでも経理の楽しさを伝えていくので最後まで読んで下さいね!

部外からの経理のイメージ

あなたは経理にどんなイメージを持っていますか?

- お金に強くなりたい!

- 専門的な仕事がしたい!

- 自分のペースで仕事ができそう!

経理のイメージは『部署外から経理の仕事を見る』『友人の話を聞く』『ネットの記事を見る』などして作られます。

そのようなイメージだけでなく経理の仕事を経験する事で感じる楽しみがありますよ。

その中でもわたしの経験から『経理の楽しさ7つ』を厳選して解説をしていきますね!

楽しさ①:成長が実感できる

経理の仕事は明確に区分されていて、自分がどの程度の知識を保有しているかを知ることができます。

明確に区分されているので転職をするときにアピールしやすいのが特徴でもありますよ。

経理の仕事の大きな分類として『単体決算』と『連結決算』があります。『連結決算』は上場会社とその子会社がかかわる業務です。

仕事内容が重要

経理として働いた年数が同じでも仕事内容が異なると知識に大きな差が生じる

どの業務にどれだけの時間で知識が定着するかは、会社の業務分担があるので一概に定義ができません。

経理業務の分類

『単体決算』と『連結決算』の経理業務を簡単に列挙しますね。これらは順番に経験をすることができますよ。

単体決算業務

- 日次業務

- 月次業務

- 決算業務

- 各種申告書作成

- 監査対応

- 税務調査対応

連結決算業務

- 連結仕訳作成

- 連結財務諸表作成

- 監査対応

- 開示書類作成

さらに細かく分類できますが、ここでは大きめに分類しています。『単体決算業務』と『連結決算業務』は下に進むほど知識が必要ですね。

知識と経験を積むことによって、着実に成長を実感することができます。

成長するタイミング

仕事が分類されていれば、新しい仕事をするタイミングが成長に重要になります。わたしが経験した『経理で新しい仕事をするタイミング』は次の5つです。

新しい仕事をするタイミング

- 社内のローテーション

- 上司、同僚の退職

- 関連会社へ異動

- 事業の拡大

- 転職

これらは外部要因が多いので、あなた自身でコントロールする事は難しいです。しかし会社で働いていると誰もが新しい仕事を経験します。

同じ仕事内容を長年続けていると、飽きてしまい新鮮さがなくなりますよね。でも経理は明確なキャリアアップがあるんです。

どんな業界でも共通している

ベンチャー:変化が多い業界なので、どんどん新しい仕事が経験できる

中小企業や大企業:人の異動があるので、必ず新しい仕事が経験ができる

新しい仕事を経験できることは、新しい発見があり仕事が楽しくなりますよ!

※『経理の業務について』は以下の記事で解説してるので読んでくださいね。

-

-

【未経験者は必見】経理の仕事内容を知っていますか?ベテラン経理が要約して解説【業務を理解しよう】

続きを見る

楽しさ②:間違い探し

間違い探しは好きですか?経理では仕事中に間違い探しが多いんです。

間違い探しを場面は4つあります。

- 請求書の確認

- 各部門からの経費報告

- 財務諸表の確認

- 入金確認

どれもが数字に関わる重要な内容です。経理が最後の確認する部門なのでとても重要な場面になります。

どんな間違い探しか?

請求書や各部門からの報告は何重ものチェックを通過して経理に届きますが、金額が間違っている場合があるんです。

中には入金確認をしている時に、不明入金を発見する場合があります。先方が振込手数料の負担を間違違う金額を間違う場合もあるんです。

最初は焦ることが多い

初めての間違い発見時は解決方法が分からず焦るが、慣れてくると『間違い探し』の感覚で対応できる

経理が発見する間違いには必ず答えがあるので『どれだけ早く発見できるか?』を楽しむことができます。

その他にも連結決算をしている親会社であれば、子会社の財務諸表の確認がありますよ。

『子会社の経理処理』と『連結決算の経理処理』が異なる場合があるので間違いが多いんです。

楽しさ③:会社の動きがわかる

会社を運営するには必ず『お金』が必要になります。そして経理は会社の『お金の管理』と『お金の使い方』に深く関わります。

なので『お金』を通して会社と経理は深い関わりがあるんです。どのようにかかわるか解説しますね。

どのように関わるか?

経理は『会社がどれだけ利益が出ているか?』『どれだけ資産を保有しているか?』を把握するために『貸借対照表』と『損益計算書』を作成します。

- 貸借対照表:期末日の財政状態と純資産の状況をまとめた資料

- 損益計算書:1年間の経営成績をまとめた資料

完成形を見るのではなく作成する立場にあるので、誰よりも内容を把握することができるんです。

会社の数値は部門長には共有されますが、各科目の詳細までは共有されません。さらに部門の担当者には数字を共有されない事がほとんどです。

ココがポイント

全員が会計ソフトを使うから経理は数字を把握する事ができる

仕訳の摘要を見ると取引の内容が理解できます。そのためにも摘要は規則的に登録する必要がありますよ。

摘要の登録ルール

ルール:【相手先/発生年度/取引内容/計上部門】

作成例:【A税理士法/6月/申告書作成報酬/経理部】

しかし、経理でも一部の情報の詳細は見る事ができません。

経理が見れない資料

経理は請求書の内訳は見ることができます。しかし、見ることができない資料が一つあります。

それは『給与台帳の内訳』です。仕訳の登録は部門別ごとに集計されていることが多く、一人一人の給与を知る事は出来ません。

他人の給料は知らないほうが良い

他人の給料を知った事で『あの人はあんなに年収が高いのか...』と落ち込む場合があるので、知らないほうがよい資料ですね。

楽しさ④:明確な答えがある

経理が作成する資料は、簿記のルールに基づいています。なので答えがあります。

簿記のルールに基づくかの理由はたくさんありますが、主な理由として貸借対照表と損益計算書は様々な会社と比較する必要があるからです。

各会社が独自の売上基準で計上していたら、利害関係者は複数の会社を比較する事ができないですよね。

売上計上基準の必要性

- A株式会社:取引先から電話で発注依頼後

- B株式会社:取引先からの入金確認後

それぞれの会社の基準で処理をすると売上の計上時期がズレる

また、税金の金額は取引の結果で決まります。納税は平等が大原則なので各会社の取引は同じで納税額が異なると平等の原則に反してしまいます。

なので『法人税法』や『消費税法』で規定されているルールに従って経理処理をする必要があるんです。

経理処理は様々な法律に従う必要があるので明確な答えに向かって業務をすることができますよ。

楽しさ⑤:上司よりも知識がある

経理の知識のもとになる『簿記』には高度な資格があります。

一番難しい簿記の資格は『日商簿記1級』です。さらに難しい資格は『簿記』の知識に加えて監査や会社法の知識が必要となる『公認会計士』の資格があります。

ただ、公認会計士の資格を取得した場合は企業内で働くことは少ないですね。多くの場合は監査法人で働くからです。

資格はなくてよい

難関資格を保有していなくても学習経験があると知識が身につきますよ。

『公認会計士や税理士の学習経験がある人』と『簿記の学習経験がなく経理の実務経験がある人』を比べてみましょう。

経理の実務経験は限られた知識が必要で簿記の広い知識は必要ありません。なので経理の実務経験が長い人でも簿記の知識がない人がいます。

もちろん資格を保有すると自信になります。しかし学習をした時間だけ自信になり、上司よりも知識を持つことは十分に可能ですよ。

楽しさ⑥:増減分析

経理は財務諸表を作成しているので、科目ごとの内訳をすぐに確認する事ができます。なので、経理が分析を担当する場面が多いんです。

経理が分析する主な場面は2つあります。

- 前年との増減分析

- 予算との増減分析

『予算とか1年前の実績は覚えていない』と思うかもしれませんが、会計ソフトには全ての情報が保管されているので心配ありません。

全ては会計ソフトに登録されている情報をもとに分析をするんです。

前年との増減分析

仕訳がすべて登録出来た後に。前年と当年の増減分析を行います。前年と増減分析をする理由は2つあります。

- 仕訳の登録ミスがないか?

- 前年と比べて何が増減したか?

これらは担当者が確認をした後に責任者も確認をします。財務諸表を確定する事はとても重要ですからね。

経理が作成する財務諸表の金額が間違っていると『税金計算が変わる』『社員の評価が変わる』などの悪い影響が出てくるからです。

なので、経理の仕事はとても責任感のある仕事なんです。お金に関わる仕事は楽しいですよ!

間違い探しの感覚で分析

分析をする方法はとてもシンプルです。

例えば広告宣伝費の増減分析をする場合は『前年』と『当年』の総勘定元帳をエクセルに貼り付けて比較するだけです。

比較をするために準備が必要

比較するためには前年と当年を同じ摘要で登録している必要がある

比較をして金額が大きく増減している取引があれば請求書を確認します。実務でも取引先からの請求金額が間違っている場合があるからです。

このような『一見すると正しいけど実際は間違っている取引』を見つけた時は楽しくなりますね!

予算との増減分析

企業が毎年予算を作成して、予算達成を目標にして活動をします。科目の細かさは会社によって様々です。

経理が分析をする

毎月の予算を作成している会社が多く経理が毎月の実績と比較して増減分析をする

予算はギリギリ達成できない

多くの予算は『ギリギリ達成できない予算』にしているので実績は予算に満たない場合が多いです。

しかし会議報告で予算が達成できていない場合は理由と改善点を述べる必要があるので、科目単位で分析をする必要があります。

経理が分析する

経理は『予算の内訳』と『実績の内訳』が分かるので予実分析を担当することが多い

各部署でも予実分析は出来ます。しかし、経理は日ごろから資料に触れて分析を最も得意にしている部署です。

間違い探しの感覚で分析

『予算との増減分析』の楽しさは『前年との増減分析』と同じです。

例えば広告宣伝費の分析をする場合は『予算の内訳』と『当年の実績』を確認します。明らかに増減が大きい場合は請求書の内訳を確認します。

何が間違いか確認

予算の数値が間違っている場合もあり、取引先が間違っているとは限らない

『何が間違いか分からない状態の間違い探し』は答えを発見できるか不安と隣り合わせです。無視する事ができないからです。

その反面に予実分析ができると『間違いを発見した喜び』と『会社がどんな動きをしているか』を理解できるので楽しいですよ。

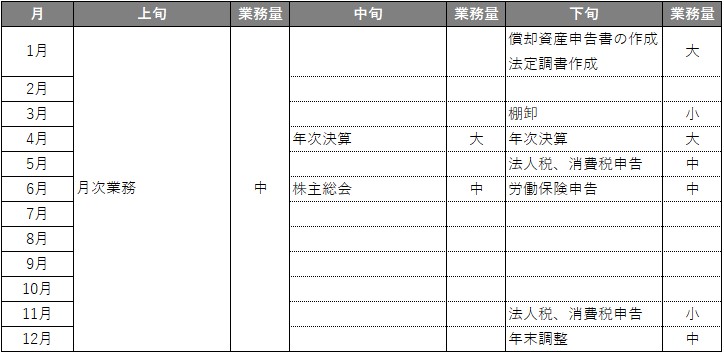

楽しさ⑦:年間予定が立てやすい

経理の年間業務はほとんど固定化されています。なので有給の取得予定が立てやすいんです。

3月決算の場合を例に年間スケジュールを作成しました。

7月~10月が業務の落ち着く期間になりますね。ただ上場会社とその子会社は3か月ごとに決算をするので、7月と10月は忙しくなります。

先方から資料が届かないときや、終盤でミスをした時は他の社員に仕事を頼むこともできますよ。

『経理は社員で力を合わせ仕事をする』ので急用が入っても比較的調整がしやすいです。

わたしは有休休暇を80%取得する事ができていますよ!

※『経理のあるあるについて』は以下の記事で解説してるので読んでくださいね。

-

-

【経理部あるある11選】悩みやイライラを共感してスッキリしよう!ベテラン経理の経験談

続きを見る