この記事で解決できるお悩み

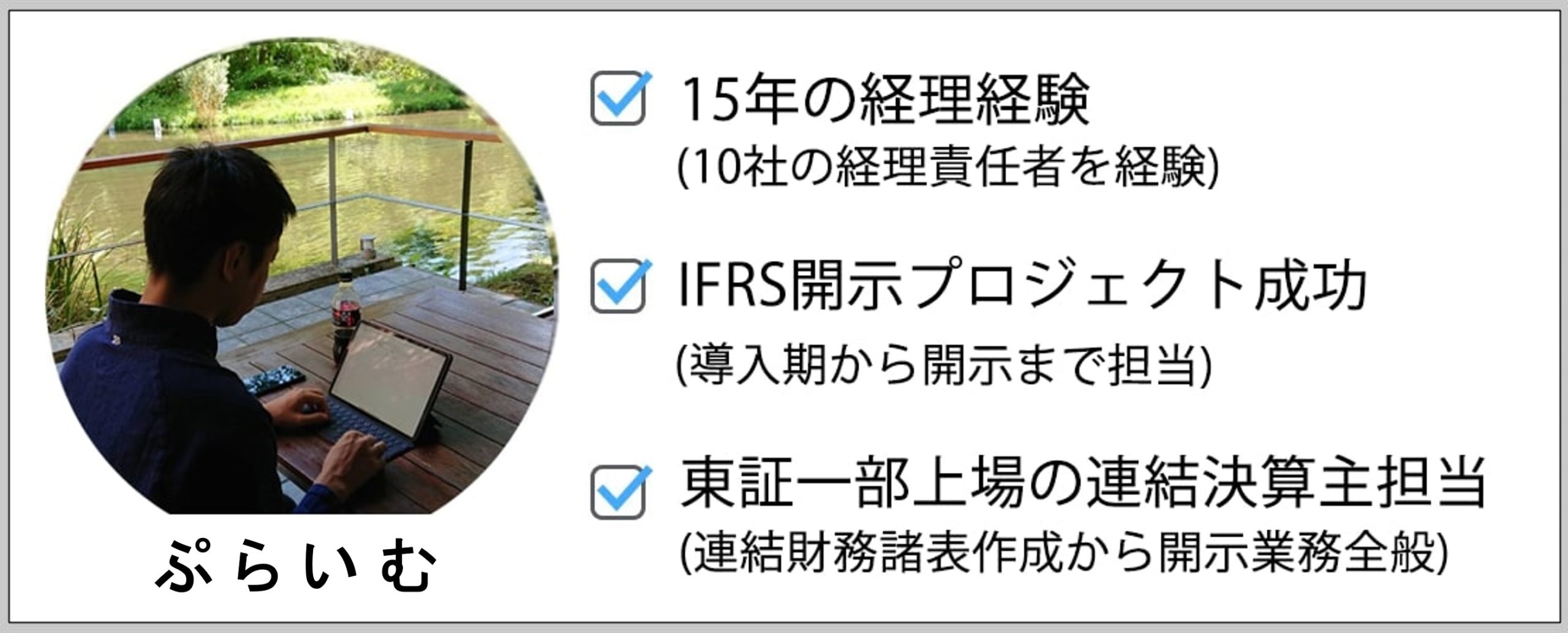

この記事を書いた人

学習を始める前に不安があると思うので、詳しく解説しますね!

わたしは上場企業の連結決算と開示作成の主担当をしています。

初めて簿記3級を学習したのは高校の時でした。あの時は、自分が上場企業で働いている姿を想像できませんでしたね。

簿記3級は会計を学習する第一歩です。ぜひ一度は学習してみましょう!

今回は次の4つの流れで解説をします。

step

1簿記3級の試験概要

step

2簿記3級が難しい理由5つ

step

3合格するべ勉強法4つ

それでは、順番に解説をしていきますね!

簿記3級の試験問題の概要を解説

どんな問題が出題されるか、理解する事が重要です。

※第158回目(2021年6月13日試験)以降は出題形式が変更になります。

詳しくは>>日本商工会議所HPに記載されています。

| 157回目 | 158回目 | |

| 出題形式 | 5題 | 3題 |

変更後の出題形式は、詳細が分かり次第解説します。

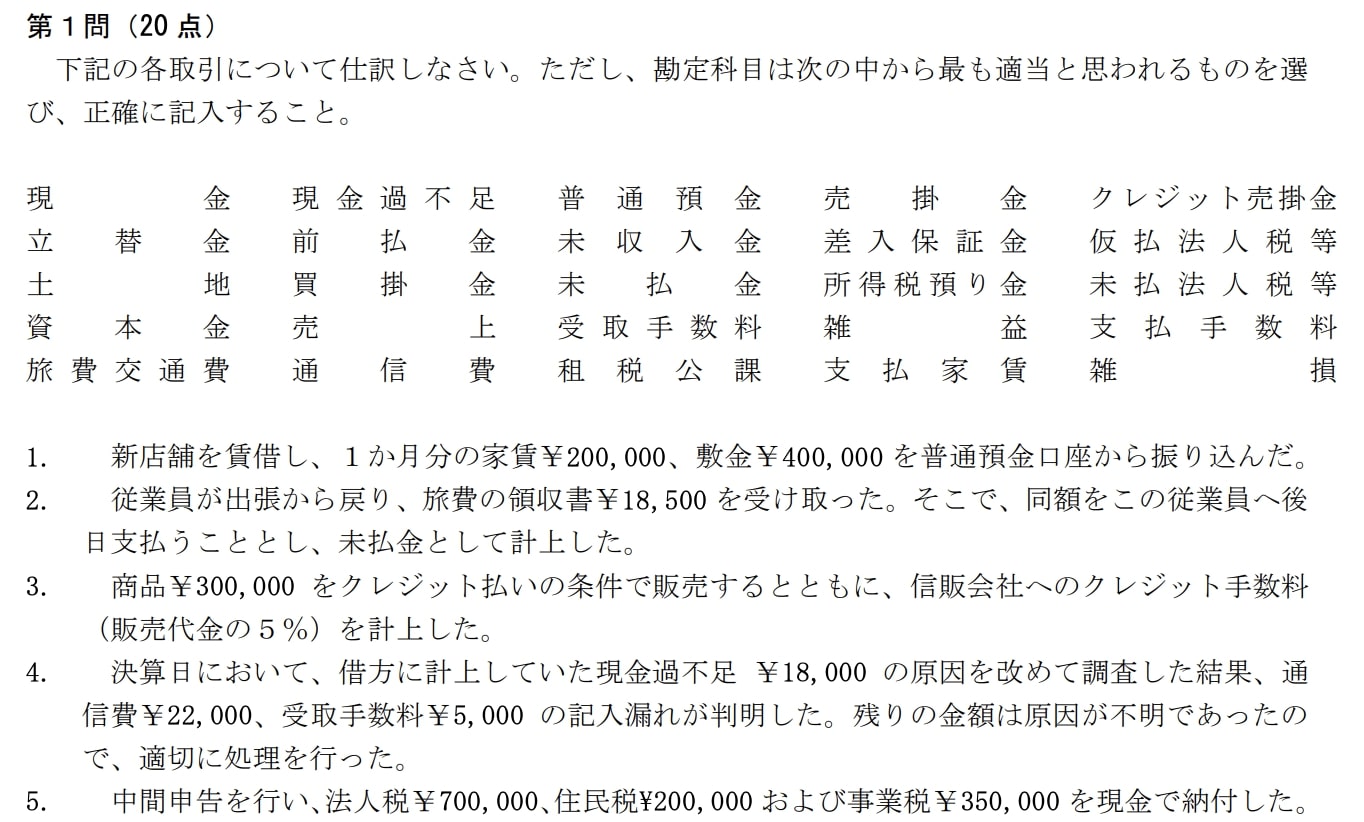

第1問【仕訳問題】※第157回目まで※

第1問は表示された勘定科目を使って、取引を理解して仕訳を作成します。多くの仕訳は2行ですが、取引内容を簿記用語を使って回答する必要があります。

取引を読んで勘定科目の予想がつきますが、借方と貸方が混乱するかもしれません。取引を理解するのが一番重要ですが、どうしても分からない場合は、わかる勘定科目から解答しましょう。

分からない科目がある場合は、借方と貸方が合わなくなるので、差額で考えましょう

実務でも、馴染みのない取引の仕訳を作成する時は、分かる勘定科目から作成して、差額を出して考える事が多いです。

第2問【帳簿に関する問題】※第157回目まで※

第2問は帳簿に関する問題です。

合計金額が記載されていて、内訳に空白がある元帳を見て、取引を想像して解答する問題があります。

パズルの感覚で解ける事もありますが、帳簿の流れは実務でも重要になるので、きちんと理解が必要です。

第3問【試算表の作成】※第157回目まで※

第3問は試算表作成の問題です。

たくさんの取引が出題されます。その取引の仕訳を作成して、試算表に集計して転機します。取引一つ一つは難しくはありませんが、一つ間違えると借方と貸方が合わなくなります。

満点を狙うのではなく、確実に解答できる問題をミスしないようにしましょう。

第4問【伝票・訂正仕訳・勘定記入・決算仕訳】※第157回目まで※

第4問は仕訳日記帳の作成や穴埋めの仕訳作成の問題です。比較的難易度は簡単なので、確実に解答して満点を狙いましょう。

あとで解説しますが、簿記の試験では満点を狙うのではなく、簡単な問題を間違わずに解答する事が重要になります。

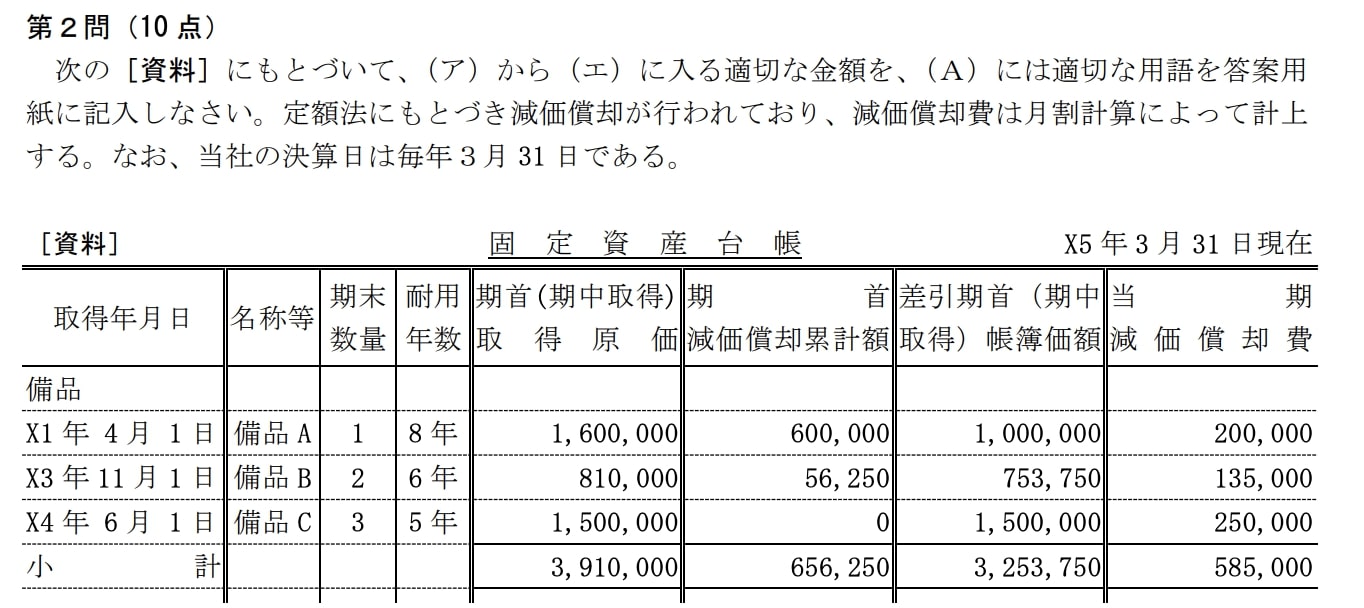

第5問【精算表・財務諸表の作成】※第157回目まで※

第5問は精算表や財務諸表作成の問題です。頻繁に出題される決算仕訳を重点的に理解して、転機ミスの内容に解答しましょう。

簿記試験が難しいのは、一つ一つの仕訳ではなく、集計した後の転記です。問題を解凍する時は、落ち着いて、3度は計算が正しいか確かめましょう。

簿記3級が難しいと感じる理由5つ

難しいと感じる5つを解説します。ここを克服すると合格に近づきますよ!

簿記3級が難しいと感じる理由

①「簿記特有の言葉」が難しい

簿記で最初につまづくのが、簿記で使う特有の言葉です。進むほど簿記用語になります。

ここは慣れるのが一番です。苦しいかもしれませんが、問題を何度も解きましょう。

「簿記はスポーツ」と例えられる事があります。頭で考えるのも重要ですが、手を動かして解答する事も重要です。

②「暗記」では対応できない

簿記は問題によって勘定科目名が異なる事があります。また、似ている取引はありますが、全く同じ取引は出題されません。

最初は「新しい販売用の車を仕入れた」と「中古の販売用の車を仕入れた」では、勘定科目が違うのか判断できません。解答はどちらも「仕入」になります。

3級では出題されませんが「中古の車を買った時」と「新車の車を買った時」では勘定科目は「車両」ですが、減価償却費の計算方法が異なります。

こんのような細かい取引を暗記するのは難しいです。

「中古の車はすでに使っていて、価値が減るのが早い」

「中古の販売用の車は価値を決めるのは購入者なので特別な処理はしない」

なぜ取引によって処理が異なるかは、取引の根本を理解する事が大事です。

③「借方」と「貸方」が合わない

仕訳、試算表、精算表を作るときに「借方」と「貸方」が合わない事がとても多いです。

仕訳の段階だと、時間をかければ合わせる事ができます。しかし、試算表、精算表の段階で「借方」と「貸方」が一致しない場合は、時間が足りなくて心が折れます。

- もう一度仕訳を全て確認する

- 仕訳を集計して試算表、精算表に転記する

これを何度も何度も繰り返します。

後で見直すとすぐに間違いを発見できますが、試験中は全部正しいと思い込んでいるので、なかなか間違いを発見できません。

「習うより慣れろ」という言葉から、練習を重ねるごとに正解への精度が高くなります。

④「70点の合格点」が難しい

簿記3級の合格点は70点以上です。試験問題は「簡単な問題」と「難しい問題」があるので「難しい問題」に時間を使うよりも「簡単な問題」を確実に正解が必要です。

「簡単な問題」を間違えると合格は困難になります。

精算表作成の問題で繰越利益剰余金の金額を合わせるのは、それまでの計算を全て成果する必要があるので、かなり難しいです。

試験は100点を狙う必要はないので「簡単な問題」と「難しい問題」を見極めて、「簡単な問題」は確実に正解する必要があります。

⑤「取引に馴染みがなく」理解が難しい

簿記では日常生活で使わない取引が出題されます。取引は一つ一つ時間をかけて理解するのが良いですね。

- 従業員に給与を社会保険料と所得税を差し引いて支給

- 購入した建物について、減価償却費を計上

これらは日常生活では使わない言葉です。しかし簿記では必ず出題される言葉です。簿記で出題されるということは、実務でも使うということです。

図解と合わせて解説しますね。

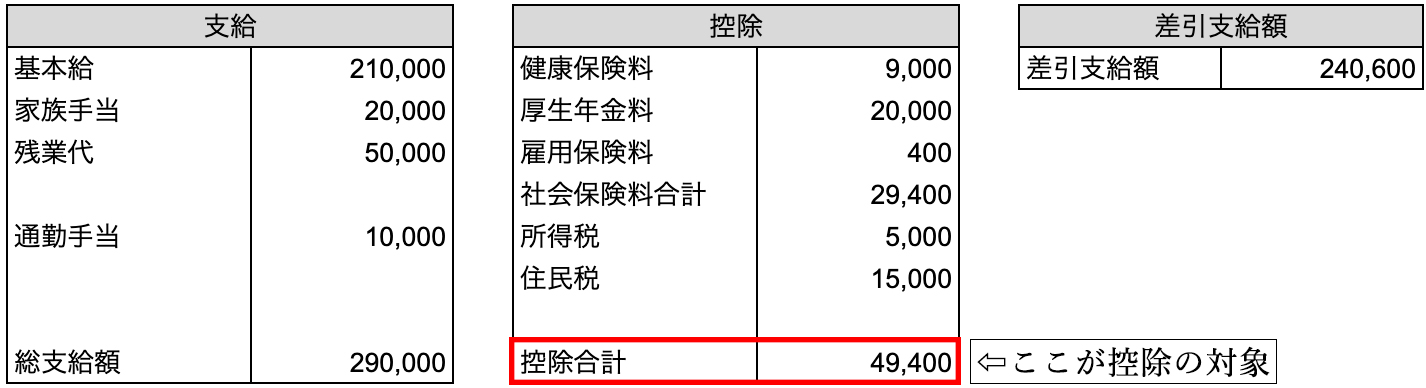

従業員に給与を支給

あなたは給与明細を見た事がありますか?働いた支給額以外に税金が控除されてる場合があります。税金が控除された状態の会社側の目線で仕訳をイメージします。

給与明細はこんな感じです。

会社は従業員に給与を支給する時は複数の科目が発生します。給与明細と勘定科目の紐付けを見ましょう。

給与支給時の勘定科目

給与手当:基本給+家族手当+残業代

交通費:通勤手当

普通預金:差引支給額

預り金(社会保険料):社会保険料合計

預り金(所得税):所得税

預り金(住民税):住民税

預り金は、納税先ごとに分けていますが、試験では一つに集約されている場合があります。次に仕訳を見ていきましょう。

| 従業員に給与を支給した。社会保険料、所得税、住民税は翌月納税する。 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 給与手当 | 280,000 | 普通預金 | 240,600 |

| 交通費 | 10,000 | 預り金(社会保険料) | 29,400 |

| 預り金(所得税) | 5,000 | ||

| 預り金(住民税) | 15,000 | ||

給与の仕訳を作る時は、給与明細をイメージしましょう。使う勘定科目が分からない場合は、分かる勘定科目から穴埋めをする感覚で埋めていきます。

最初に仕訳がイメージ出来なくても、穴埋めをしてく中でハッと思いつく時があります。仕訳を暗記するよりも、取引を理解する事が大事です。

購入した建物について、減価償却費を計上

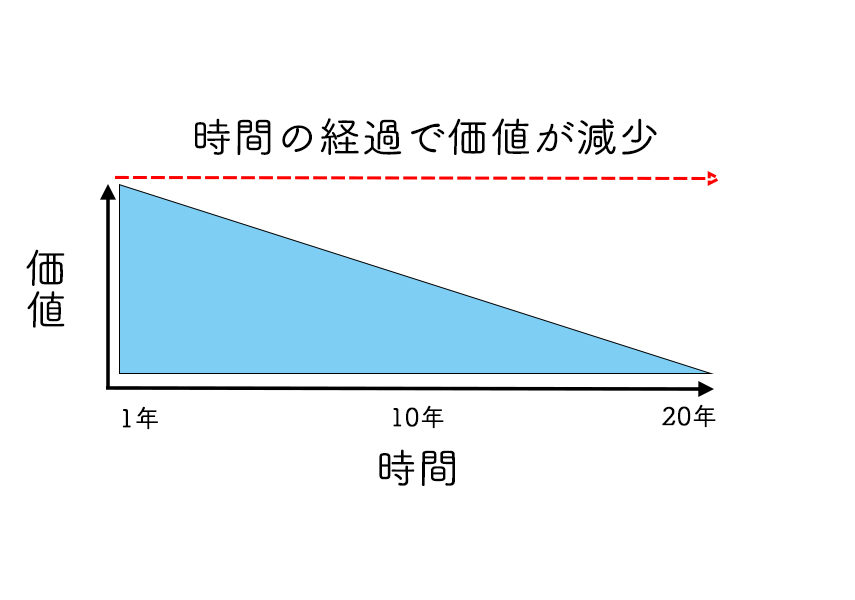

簿記では、建物を購入した時はその時に全額費用としません。簿記の言葉で「その建物が収益を産む期間にわたって、費用を認識する」と言います。

簡単にいうと「時の経過で価値が減少」です。シンプルですよね。図で解説します。

上図は『建物は20年間で価値が減少して、20年後には価値がなくなる』です。イメージ出来ると簡単ですね。

次に例題を解説します。例題は「建物20,000,000を現金で購入した。耐用年数は20年」です。

建物を購入

建物:20,000,000(購入価格)

現金:20,000,000(支払った金額)

減価償却費:20,000,000➗20年=1,000,000

建物減価償却累計額:減価償却費と同額

仕訳で使う数値は計算できました。次はこの数値を使って仕訳を作ります。

| 建物20,000,000を現金で購入。耐用年数は20年である。減価償却費は1年分計上する。 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 建物 | 20,000,000 | 現金 | 20,000,000 |

| 減価償却費 | 1,000,000 | 建物減価償却累計額 | 1,000,000 |

2年目以降の仕訳は、減価償却費が同額計上されて、20年後には減価償却は合計で20,000,000計上されます。

20年の間で建物の購入価格20,000,000を減価償却費として費用計上するのです。

合格率は高いが簡単な試験ではない理由

簡単に感じるかもしれませんが、簡単でない理由を解説をします。

受験を申し込んで、受験しない人がいる

簿記3級の受験データを紹介します。

索引:日本商工会議所

合格率は実受験者数を計算します。実際に学習を始めた人の中で、どのくらいの人が合格したか考えてみましょう。

本当の合格率を計算

- 合格率が50%

- 試験の申込者のうち20%は試験に行かない

- 途中で挫折して申し込まない人が20%と仮定

勉強を初めた人の中で「③20%の人が受験を申し込みない」「②試験を申し込んだ人の20%が試験に行かない」「①合格率は50%」で考えます。

この計算では、勉強を始めた人の約30%が合格になります。このように考えると、合格率が一気に低くなりました。

途中で挫折して申し込まない人は、正式なアンケート結果はありませんが、一般的に講座を申し込んで受験しない人の平均としています。

意外かもしれませんが、この数値の信憑性は高いです。

勉強時間と勉強方法の目安

簿記3級の合格率が実際よりも低い事が分かりました。そして、合格への近道は、正しい方向に向かって、正しい努力をする事です。

※『簿記3級の正しい勉強法を知りたい!』という方は、以下記事で勉強方法を読んで下さいね。

-

-

【初めての学習】日商簿記3級の勉強時間と勉強方法を、ベテラン経理が難易度を詳しく解説

続きを見る

合格するための4つの勉強法

それぞれの方法を解説していきますね。

簿記3級を合格するための4つの方法

合格方法1:独学

簿記3級で最も多い学習方法が『独学』で合格を目指す方法です。簿記の学習は「あなたにとって簿記の学習が面白いと思えるか?」が重要になります。

あなたにとって「簿記が面白いか?」が分からない状態でスクールに申し込んだとしましょう。勉強をして「面白くないな」感じてしまうと、お金が無駄になります。

そうならないために、市場には優良なテキストがたくさんあるので、独学で学習を始めるのがおすすめです。

※『簿記3級の独学の学習方法を知りたい!』という方は、以下記事で勉強方法を読んで下さいね。

-

-

日商簿記3級は独学で合格できる?まずは学習を始めてみよう!【ベテラン経理が詳しく解説】

続きを見る

合格方法2:スクール

以前はスクールで学習をするのが定番でした。

合格のカリキュラムを提示してくれる

スクールでは試験日から逆算して、毎週同じ回数と同じ曜日に講座があります。これは、学習を習慣化するためです。

さらに、講座の中でも試験に出題される重要論点は詳しく説明をしてくれます

最後は模擬試験がある

そして最後に模擬試験があります。模擬試験では今まで学習して、復習した成果が出ます。

自信のない人は模擬試験を受けることをためらいますが、自分がどのくらい理解しているかを知ることは重要です!わたしが利用した事があるスクールを紹介しますね。

おすすめのスクール

スクールは講座を申し込んだ瞬間から、合格への順序が分かるのが1番の魅力ですね。

合格方法3:アプリ

最近ではスマホやタブレットを使って、アプリで学習が出来ます。アプリを使うと、手荷物が減るだけでなく、隙間時間に学習ができます。

※『簿記3級のアプリの学習方法を知りたい!』という方は、以下記事で勉強方法を読んで下さいね。

-

-

【簿記3級】人気アプリ5つを比較してベテラン経理が解説【2022年度おすすめ】

続きを見る

合格方法4:Youtube

動画で学習したい人は、Youtubeで講座動画があります。全て無料で学習ができるので、簿記の学習を始めるきっかけとしては、おすすめです。

※『簿記3級のYoutubeの学習方法を知りたい!』という方は、以下記事で勉強方法を読んで下さいね。

-

-

【Youtubeで学習】簿記3級の学習でおすすめユーチューブを解説【厳選5チャンネル】

続きを見る

簿記3級の難しさの解説のまとめ

ここまでで、簿記3級は難しいけど、勉強をすれば合格できると解説をしました。

簿記3級に対する印象は変わりましたか?簡単ではない試験なので、就職や転職で評価されます。

「簿記3級は簡単で評価されない」という人がいます。その人は「簿記3級」と「実務経験」の両方を持っていない人です

リンクをクリックすると解説に戻るので、何度か読み直して、あなたにピッタリの学習方法を見つけて下さいね。

| 学習方法 | 特徴 |

| 独学 | テキストと問題集を購入して学習 |

| スクール | カリキュラムにそって学習 |

| アプリ | 隙間時間で学習 |

| Youtube | 動画を見て学習 |