この記事で解決できるお悩み

この記事を書いた人

決算月が3月に多いには理由があります。日本の制度が裏側に関りがあるのでぜひ知っておきましょう!

日本企業の決算月は3月が多いですが、海外では異なるのは知っていますか?

ヨーロッパやアメリカでは12月決算が多く、中国のように法律で12月と定められている国もあります。

また、決算月は会社の経営だけでなく従業員の税金にも関わってくるんです。

近年の日本企業の決算月は変わる傾向にあるので、この記事では日本の上場企業の決算月の現状と今後の動向を解説しますね。

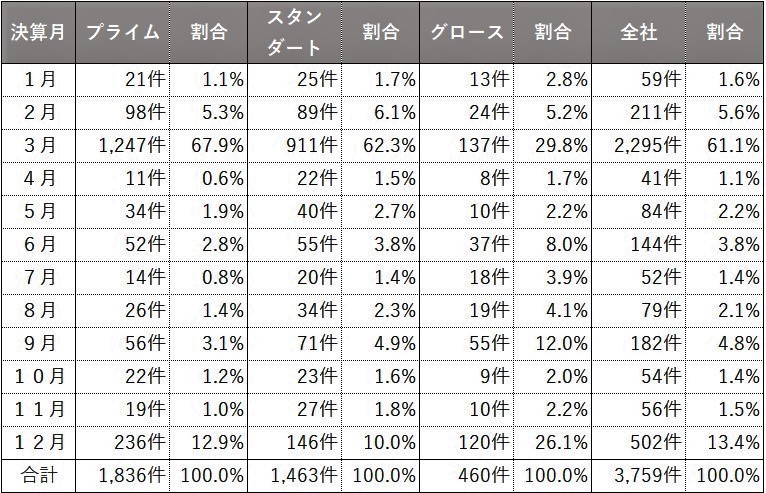

東証の決算月の割合

日本の東証で上場している企業の決算月を集計しました。2022年5月31日時点です。

『プライム市場』と『スタンダート市場は』3月が60%超と多くなっており『グロース市場』は30%弱とほかの市場に比べて少ないですね。

この3つの市場は会社のコンセプトごとに3つに市場を区分しています。それぞれの市場で特徴があり決算月にも影響しているんです。

東証の市場区分

東証の3つの市場区分を簡単に解説しますね。

東証の3つの市場区分

- プライム市場

- スタンダート市場

- グロース市場

『プライム市場』は持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

『スタンダート市場』は持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

『グロース市場』は高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価がある市場

新規上場企業が多い『グロース市場』が3月決算と12月決算が同じくらいに多いです。理由は後程解説しますね。

※『上場の市場を詳しく知りたい』という方は、以下記事で読んで下さいね。

>>非上場企業と上場企業との違いは?上場しないメリットとデメリットをベテラン経理が詳しく解説

3月決算月が多い理由

なぜ3月決算の会社が多くなるのでしょうか。上場企業の決算月を解説しましたが、非上場企業も3月の決算月が多いです。

3月決算が多い理由は主に3つあります。

3月決算が多い理由

- 税法の改正

- 公共機関に合わせる

- 教育機関に合わせる

これ以外にも『他に決算月が3月の会社が多いから3月に決めた』という理由もあります。

さらには月中でも決算月(決算日)にすることができるので、創業者の誕生日を決算月(決算日)にしている会社もありますよ。

次に3月決算が多い理由の3つをそれぞれ解説していきますね。

理由①:税法の改正

企業に影響のある主な税法として『法人税』と『消費税』があります。

特に『法人税』は細かい改正も多く4月1日以後に開始する事業年度の法人が対象となることが多いんです。

法人税の適用時期

『法人税』については4月1日以後に会する事業年度なので、12月が決算の会社は1月1日以後の処理が適用

『消費税』は平成元年4月1日に3%に定められて10%の増税時期を除き全て4月1日以後の取引が対象でした。

『法人税』は途中で処理を変える必要がありませんが『消費税』は途中で税率が変わった場合は、変わった時期の取引から変える必要があります。

『消費税』が10%に増税したときは、3月決算の会社は同じ会計期間で2つの税率が存在しました。

会計年度中で増税

4月~9月の取引:8%

10月~3月の取引:10%

期中で消費税が変わる場合はとても処理が面倒です。9月決算の会社は10%未満なので多くの企業が影響しました。

経理が混乱しないようにするために、3月決算が多くなっているのが理由の一つです。

理由②:公共機関に合わせる

公共機関の会計年度は4月1日~3月31日と決まっています。公共機関も会社と同じように予算があります。

予算の期間を公共機関と合わせることにメリットがあるんです。会社の予算と公共機関の予算の概要を解説しますね。

会社の予算

業種にもよりますが会計年度の中で最後の月である3月の売上が一番良くなる場合が多いです。3月が一番多くなる理由は『予算達成のため会社全体でモチベーションを上げて努力をする』からです。

多くの会社は会計年度末までに予算を達成していない場合が多く、最後の月である3月に努力をするんです。

毎月努力が出来ない理由

『3月に努力するのであれば、毎月努力をすればよいのでは?』と思われるが、人間は毎日100%の努力をする事はできない

ここでは『会社は3月に努力をする』ということが重要です。

公共機関の予算

公共機関は会計年度末に予算が余ると使い切る習慣があります。

予算を使い切らないと『その部署ではそれほど予算が必要ない』と解釈されて、来年度の予算が減少するからです。嘘のような話ですが本当の話です。

ここでは『公共機関は3月に余った予算を使う』ということが重要です。

利害関係が一致

『会社は3月に売上が欲しくて、公共機関は3月にお金を使いたい』と利害関係が一致するんです。

公共機関と取引がある企業は限られているので多くの企業には該当しませんが、取引のある企業にはとても重要なことです。

会社が予算を達成するために、3月決算が多くなっているのが一つの理由です。

理由③:教育機関に合わせる

日本の学校の卒業は3月です。新卒として就職をする場合は4月1日から働くことになります。

会社で働くと定年まで働き続ける必要があります。仕事には区切りがないように感じますが人事異動があります。時期は4月1日が多いですね。

実務の負担を減らす

新卒が入社するタイミングで既存社員の人事異動を行い実務の負担を減らすことができる

影響する部署は少ないですが、人事異動の実務負担を減らすために、3月決算が多くなっているのが一つの理由です。

3月決算の実務影響

これまでで『3月決算で受ける恩恵』を解説してきました。

一部は解説しましたが、経理業務に特化した3月決算の『メリット』と『デメリット』があるので解説しますね。

3月決算のメリット

メリットについては、3月決算の次に多い12月決算と比べて解説します。

経理が忙しくなる時期は決算業務を除き1月です。1月は経理に関する2つの業務が必要になるからです。

- 償却資産税申告の作成

- 法定調書の作成

12月決算の場合は1月に『本決算業務』『償却資税申告書の作成』『法定調書の作成』が必要になります。

3月決算のメリット

3月決算の場合は4月が本決算業務になるので、1月の繁忙期に業務分散ができる

また12月31日時点の棚卸が必要になるので、最終営業日に棚卸作業が必要になります。年末はゆっくりしたいですよね。

なので、棚卸の実施時期からも3月決算の方がメリットがあるんです。

3月決算のデメリット

3月決算のデメリットは2つあります。

- 社会保険料が増える

- 海外は12月が多い

社会保険料が増えることは、多くの人が実感していますよね。

デメリット①:社会保険料が増える

社会保険料の算定時期は4月~6月に受取給与の平均で計算されます。

計算された結果を『標準報酬月額』といい、1年間の社会保険料の計算基礎となります。

3月が決算の場合は4月と5月の経理業務が忙しくなり、5月と6月の給与の支給額に残業代が含まれて多くなりますよね。

標準報酬月額が多くなる

残業の結果、4月~6月の平均給与が高くなり『標準報酬月額』が大きくなる

残業代が増えて所得が増えるのはよい事ですが、社会保険料も増えたら生活の負担が大きくなります。しかも1年間続くんです。

4月~6月の給与と7月以降の給与の差が大きい場合は、7月以降の給与に比べて社会保険料の控除が大きくなるんです。

同じ給与でも社会保険料が異なる

標準報酬月額が大きくなることで、年間を通して手取りが少なくなる

仮に12月決算の場合は4月~6月の給与は多くならないので、年収が同じでも社会保険料の負担額は小さくなるんです。

デメリット②:海外は12月決算が多い

上場会社の親会社が3月決算で、海外子会社が12月決算の場合が多くあります。ただ海外子会社が作成する3月の決算数値はミスがあり精度が高くない場合があるんです。

これは日本企業も同様で、上場企業の場合でも四半期決算の監査中でミスが発覚する場面は頻繁にあります。

ミスの修正は影響額で判断する

ミスが発覚した場合でも影響額が少額であれば、期末までに修正をする約束で監査が通る場合がある

海外も同様で12月決算の場合は3月の数値の精度は期末に比べて高くありません。

なので海外子会社で発覚していないミスを親会社で確認する必要があるんです。

決算月の変更手続き

会社は決算月を任意に変更することができます。例えば3月から12月に変更する場合は以下の手順が必要になります。

決算月の変更手続き

- 定款の変更

- 株主総会の決議

- 行政へ届け出

定款に事業年度の定めがあるので、定款を変更するための手続きが必要になります。

定款の変更は『株主総会の決議必要』と定められています。

株主総会の決議

定款を変更するためには、会社法466条の条文に従い手続きをします。

会社法466条(定款変更)

株式会社は、その成立後、株主総会の決議によって、定款を変更することができる。

そして株主総会の決議に必要な議決権は、会社法309条2項11号で定められています。

会社法309条2項11号(議決権)

次に掲げる株主総会の決議は、当該株主総会において議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の三分の二以上に当たる多数をもって行わなければならない。

要約すると『株主総会に半分以上の株主が出席をして、出席した株主の3分の2以上の賛成があれば定款が変更できる』ということです。

決算月の変更は株主に大きな影響はありません。配当金や株主優待がある場合に恩恵を受ける月が変わるくらいです。

なので決算月の変更で会社の業績が良くなると判断できれば株主は反対する理由がありません。

行政へ届け出

事業年度は登記事項ではないので、法務局への届け出当の手続きは不要です。

しかし、会社の設立時と同様に税務署・都道府県・市町村へは『異動届出書の提出』が必要になります。

異動届出書の添付資料として『株主総会議事録』を添付します。行政以外に事業年度の変更を伝える必要はありませんよ。

注意事項

決算月の変更によって、事業年度が1年を超える場合があります。超えた場合でも手続き上は可能です。

12月決算を3月決算に変更する場合は2つの方法があります。

- 2022年1月~2022年3月(3か月間)

- 2022年1月~2023年3月(15か月間)

ここでは『会社法上』と『税務上』の認識の違いが重要となりますよ。

会社法の事業年度

会社法では会社法規則59条2項に定められています。

会社法規則59条2項(事業年度)

当該期間は、一年(事業年度の末日を変更する場合における変更後の最初の事業年度については、一年六箇月)を超えることができない。

会社法上では事業年度変更で1年6か月を超えなければ問題はありません。次に法人税法の規定を見てみましょう。

法人税法の事業年度

法人税法上では法人税法13条1項に定められています。

法人税法13条1項(事業年度)

ただし、これらの期間が一年を超える場合は、当該期間をその開始の日以後一年ごとに区分した各期間(最後に一年未満の期間を生じたときは、その一年未満の期間)をいう。

法人税法上では1年を超えて税金計算することが認められていません。

実務では『会計=法人税』

事業年度変更で1年を超えた会計期間としても、法人税法上では1年で区切って申告書を提出する必要があるんです。

会計期間中に法人税の申告書を提出するのであれば、会計期間を1年以内で区切って『会計上=法人税法上』とするのが分かりやすいので、実務では合わせる方が多いです。

決算月の今後の傾向

決算月については、東証では会社の規模が大きい『プライム市場』と中長期的な企業価値を向上させる『スタンダート市場』は3月が最も多いです。

新規上場が多い『グロース市場』では3月と12月がほとんど同じ件数でした。これは、これまでに解説したメリットとデメリットが影響していると考えられます。

近年では会計基準を『日本基準』から『IFRS基準』に変更している企業が増加しています。

IFRS基準は大企業が適用

大企業ほど『IFRS基準』に変更しており『IFRS基準』の会社の時価総額は40%以上を占めている

『IFRS基準』は海外企業と比較可能にする基準なので、決算月も海外と同様に12月に変更する企業が増えてきています。

つまり次の2つの理由から12月決算の会社が増えると考えられます。

- 新規上場企業は12月決算が多い

- IFRS適用企業は12月決算が多い

従業員にとって、3月決算は社会保険料が高くなる可能性が高いので12月決算の方が好ましいですね。