この記事で解決できるお悩み

この記事を書いた人

今回は子会社側の視点で解説をしますね

上場会社とその子会社は四半期ごとに決算作業が必要となります。

子会社は親会社から何に使うかわからない資料をめられて、資料を提出しても色々と指摘をされてストレスを感じてしまいます。

わたしは親会社と子会社の両方の立場で決算作業を経験があるので両方の事情と気持ちが理解できます。

今回は子会社の目線で『なんで資料の提出が必要なんだろ?』と感じている疑問を解説していきますね。

連結決算が必要な理由

連結決算は全ての企業が必要ではありません。上場をしてない会社や上場の予定がない会社は連結決算をする必要はありません。

どんな会社が連結決算が必要なのでしょうか?連結決算が必要な会社は次の3つです。

- 上場会社

- 上場会社の子会社

- 上場準備会社

これらの会社は連結決算をする必要があります。それは投資家に向けて開示する資料を作成するためです。

上場会社が提出する書類

上場会社は様々な法律と規則で連結決算の手続きが求められています。連結決算で使う主な法律と規則は3つです。

書類の根拠法令

- 有価証券報告書:金融商品取引法

- 決算短信:適時開示

- 計算書類:会社法

これらの3つの法律と規則は連結決算の成果として出来上がる『連結財務諸表』の提出を求めています。『連結財務諸表』は次の5つです。

- 連結貸借対照表

- 連結損益計算書

- 連結持分変動計算書

- 連結包括利益計算書

- 連結キャッシュ・フロー計算書

詳細は『連結決算で作成する書類』で解説をしますね。さらに有価証券報告書では連結財務諸表以外に開示する情報があります

- 注記情報

- 従業員情報

- 重要な契約情報

- 設備情報

これらはグループ全体で開示する必要があるので、親会社は子会社の情報も必要となるんです。経理情報だけでなく総務情報も必要になりますね。

自発的に連結決算をしている会社

会社によっては連結決算が義務付けられてないけど自発的に連結決算をしている会社もあります。

『会社の規模が大きい』『子会社の数が多い』会社は内部取引が多いので、会社の単純合算だと正しい会社全体の数値にならないからです。

※『上場会社で連結決算が必要な理由』は以下の記事で解説してるので読んでくださいね。

-

-

非上場企業と上場企業との違いは?上場しないメリットとデメリットをベテラン経理が詳しく解説

続きを見る

連結決算の対象になる子会社は

含めるか含めないで大きく変わるの重要ですよ。

連結決算が必要になる子会社は過半数以上の株式を保有している場合です。しかし過半数に満たない株式を保有している場合でも子会社になる場合があります。

『その会社の株式を何%保有していると子会社になるか?』は企業会計基準第22号『連結財務諸表に関する会計基準』で規定されています。

子会社の定義

子会社の定義は『連結財務諸表に関する会計基準』の会計基準第6項で定めています。

子会社とは

「子会社」とは、当該他の企業をいう。親会社及び子会社又は子会社が、他の企業の意思決定機関を支配している場合における当該他の企業も、その親会社の子会社とみなす。

『他の企業の意思決定機関を支配している場合』の範囲が広いので、会計基準第7項でさらに詳細の基準を定めています。

| 議決権の所有割合 | 子会社 |

| 50%超 | 子会社に該当 |

| 40%~50% | 子会社になるのは特定の者の議決権が必要 |

| 40%未満 | 子会社になるのは特定の者の議決権が必要 |

議決権の所有割合が『50%未満』の場合は、子会社にするには特定の者の議決権と合わせて50%が必要です。

他にも資金の貸し付けや役員の数などの要件があり実質的にその会社を支配していると判断されると子会社になります。

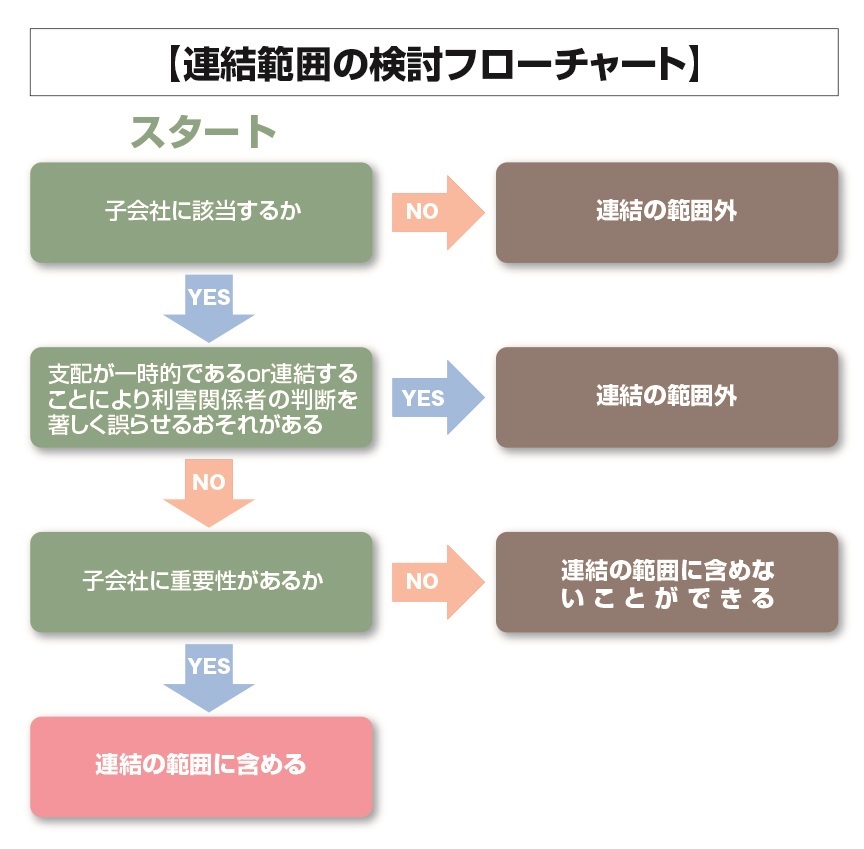

子会社の範囲

子会社については、子会社に含めることで投資家の判断を誤らせる可能性がある場合は『子会社にしない』場合があります。

ある会社の100%の議決権を保有しても、下記のフローチャートで『連結の範囲外』になれば子会社にはなりません。

引用元:M&A Online

子会社に含めるには『今後も継続してグループの財務諸表に影響を与える』ことが前提となるんです。

【無料相談】転職には業界最大級の非公開求人を誇るリクルートエージェントがあります。まだ転職を本格的に考えてない人も、専門家に相談をして早めに疑問点を解決するのが良いですよ!

>>【公式】転職の悩みはリクルートエージェントに無料登録

連結決算で作成する書類

全て子会社で作成する書類が根拠となっていますよ。

連結決算では親会社は5つの書類を作成する必要があります。

- 連結貸借対照表

- 連結損益計算書

- 連結持分変動計算書

- 連結包括利益計算書

- 連結キャッシュ・フロー計算書

これらの書類を作成するために、子会社は親会社に様々な資料を提出する必要があります。

※『連結決算で作成する書類』は以下の記事で解説してるので読んでください。

-

-

【上場企業に転職できる?】連結業務と開示業務を経験してキャリアアップ【未経験から中途採用】

続きを見る

子会社の提出資料

ルーティンワークに組み入れる必要があります。

子会社側で資料を提出する理由は『5つの書類の作成』と『有価証券報告書と決算短信を完成』させる必要があるからです。

連結決算で子会社が親会社へ提出する資料は4つです。

- 内部取引

- 精算表

- 科目の増減

- 開示情報

それぞれの資料の内容を解説しますね。

内部取引

連結決算の特徴として親会社と子会社の精算表を単純合算するだけでは連結の数値とする事はできません。

『連結財務諸表に関する会計基準』の34項に連結決財務諸表の内部取引に関する規定があります。

内部取引の要約

連結損益計算書は、親会社及び子会社の個別損益計算書等における収益、費用等の金額を基礎とし、連結会社相互間の取引高の相殺消去及び未実現損益の消去等の処理を行って作成する

『連結会社相互間の取引』の具体的な範囲が気になりますよね。決算作業中に取引の範囲を間違うと、遡って集計が必要になります。

連結会社相互間の範囲

子会社は親会社の取引だけでなく親会社グループの取引を集計する必要があります。

子会社にとって親会社は普段から交流があるので確認しやすいですが、子会社の経理担当者同士の交流がない場合があります。

さらに親会社が新たに株式を取得した場合に、既存の子会社の経理担当者が知らない間に取引の集計対象になる場合があります。

親会社からの通知が重要

子会社に共有するために親会社は決算期ごとに子会社の一覧を送付する

子会社は決算期ごとに『新たに親会社グループになる会社がないか?』を確認する必要があります。

取引金額が一致しない場合

子会社間で取引数が多くなると取引金額が一致しない場合があります。その場合にどのように処理をするか重要になります。

取引先が『親会社』か『親会社以外』で対応方法が異なります。

取引金額が合わない場合

- 親会社と取引:親会社に合わせる

- 親会社以外と取引:親会社に相談

よくある間違いとして、子会社同士の取引で連結上の『内部取引に該当しない取引』を『内部取引』と認識している場合があります。

内部取引に該当しない

例えば人件費や経費の立替払いの請求は内部取引には該当しない

内部取引に該当する取引は、連結上で費用と収益が両建てされる場合です。

①下記の取引は『未払金・未収金』が内部取引になります。

| A子会社 | |||

| 人件費 | 10,000 | 未払金(B子会社) | 10,000 |

| B子会社 | |||

| 立替金(外部) | 10,000 | 現金(外部) | 10,000 |

| 未収金(A子会社) | 10,000 | 立替金 | 10,000 |

②下記の取引は『未払金・未収金』と『人件費・雑収入』が内部取引になります。

| A子会社 | |||

| 人件費(B子会社) | 11,000 | 未払金(B子会社) | 11,000 |

| B子会社 | |||

| 人件費(外部) | 10,000 | 現金(外部) | 10,000 |

| 未収金(A子会社) | 11,000 | 雑収入(A子会社) | 11,000 |

これらの違いは『B子会社側で費用と収益を両建てしているか?』です。両建てした場合は、連結上でも両建てになるので内部取引の相殺が必要になるんです。

ただし、これらの内容はA子会社側では判断できません。なので、A子会社は内部取引として報告をして様子を見ることになります。

このような子会社同士の取引で差異が発生した場合は親会社に報告をして対応方法を教えてもらう必要があります。

精算表

子会社で作成した精算表を親会社に提出します。この時に親会社の会計基準に合わせて手続きがされているか重要になります。

『連結財務諸表に関する会計基準』の17項に会計方針に関する規定があります。

会計方針は統一されているのが原則ですが、子会社の判断で異なる会計方針を採用している場合があります。

ココがポイント

親会社と子会社の会計方針が異なる場合は、親会社への報告時に精算表で組み替える必要がある

会計方針のほかにも、子会社が管理している勘定科目の単位が異なる場合が多いです。

勘定科目の単位が異なる場合も、精算表で組み替える必要があります。

科目の増減

親会社には科目残高だけでなく特定科目については『どんな増減をしたか?』を報告する必要があります。

科目の増減が必要な理由は『親会社が連結キャッシュ・フロー計算書を作成する』からです。

キャッシュ・フロー計算書は『貸借対照表の科目の増減』と『損益計算書の科目』を組み合わせて作成します。

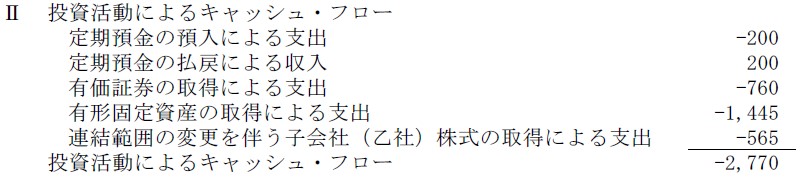

下記はキャッシュ・フロー計算書の区分の一つである『投資活動によるキャッシュ・フロー』です。

『定期預金の預入による支出△200』と『定期預金の払戻による収入200』があります。貸借対照表だけでは『期首残高』と『期末残高』の増減しかわかりません。

キャッシュ・フロー計算書で別掲が必要な項目については子会社から科目の増減の報告をします。

上記の場合は『定期預金の預入による支出』と『定期預金の払戻による収入』です。

| 期首残高 | 預入による支出 | 払戻による収入 | 期末残高 |

| 1,000 | △200 | 200 | 1,000 |

別掲が必要な科目については『期首残高』と『当期の増減』と『期末残高』を報告することで、親会社側で連結キャッシュ・フロー計算書を作成するんです。

開示情報

財務諸表に関する資料以外に『有価証券報告書』や『決算短信』を作成するために資料の提出が必要となります。

特に『有価証券報告書』は連結財務諸表以外にも膨大な量の開示が必要になります。

子会社から収集する開示情報の一例をまとめました。

- 時価に関する情報

- 陣人に関する情報

- 重要な契約情報

- 税率差異に関する情報

これら以外にも親会社で業績報告をする際に『子会社の売上が増減した主な内容』や『業界特有の資料』が必要になります。

業界特有の資料

- 飲食店:店舗数

- ディーラー:販売台数

- 住宅販売:販売戸数

これらの情報は、必要に応じて資料を収集せずに毎年同じ資料が必要になるので事前に収集します。

決算ごとに収集する

子会社の経理担当者は毎決算期に資料を作成しないと作成方法を忘れることがある

資料が『必要』か『必要でないか』が決算期によって異なる場合は、全ての決算期で収集する場合が多いです。

親会社に報告する手段

資料を作成した後の提出方法も覚える必要がありますよ。

ここまでで子会社が親会社に報告する資料について解説をしました。

これらの資料を『どのように提出するか?』が気になると思います。資料の提出は2つあります。

- エクセル等のデータファイル

- 連結ソフト

子会社数が少ない場合は『エクセル等のデータファイル』で提出しますが、子会社数が多くなると『連結ソフト』を使って収集する場合が多いです。

会社数が少ない・多いの基準は難しいですが、中規模の子会社が10社を超えると連結ソフトを使う場合が多いですね。

エクセルで提出

エクセル等のデータファイルを使う場合は親会社が子会社に対して決算期ごとに期日を設けてデータファイルを配信します。

エクセル等のデータファイルで収集する場合の子会社側の『メリット』と『デメリット』があります。

報告する資料は多くがエクセルなので、エクセルを前提として解説をしますね。

エクセルを使うメリット

エクセルを使うメリットは普段から使い慣れているソフトを使うので使い勝手が良いことです。

連結ソフトで報告をする場合は、操作方法から覚える必要があります。報告する内容が分かっても使い方が分からない場合は、間違いが多くなります。

エクセルを使うデメリット

エクセルを使うデメリットは3つあります。

- 過去の情報へのアクセスが不便

- エクセルが重くなる

- ブック数が多くなる

決算作業は直前の決算の情報を確認しながら進めます。なのでエクセルを別途管理する必要があるんです。

経理の資料は他にもたくさんあり、資料の管理が非常に複雑になります。

普段の資料に加えて連結決算用のエクセルの保管はさらに複雑になってしまうんです。

提出する資料は複数ある

報告するエクセルは1つとは限らない。財務諸表以外にも担保情報や内部取引等の報告が必要

1回の決算で複数のエクセルを保管して、それを何年分も保管するとなると膨大な量になります。

さらに誤ってエクセルを上書きしたり、削除して取り返しのつかない事態になる場合があります。

エクセルで提出する方法は『運用面』と『管理面』で子会社側に負担がかかります。

連結ソフトで提出

連結決算にも『経理で使う会計ソフト』と同様に『連結決算で使う連結ソフト』があります。

連結ソフトの設定側は親会社がするので、子会社側は親会社が設定した内容に沿って報告することになります。

連結ソフトを使って収集する場合の『メリット』と『デメリット』を解説しますね。

連結ソフトを使うメリット

連結ソフトを使うメリットは、エクセルを使うデメリットと大きく関係しています。

- 過去情報へのアクセスが便利

- ファイルの保管が不要

一般的な連結ソフトは『期間』と『ブック』ごとに分けて管理されています。例えばこんな感じです。

連結ソフトの管理

- 期間:20xx年3月期、ブック:内部取引

- 期間:20xx年3月期、ブック:財務諸表

- 期間:20xx年6月期、ブック:内部取引

- 期間:20xx年6月期、ブック:財務諸表

このように『期間』と『ブック』を組み合わせることにより、簡単に必要な情報にアクセスすることができます。

期間とブックは膨大になる

実務では期間は何年分もあり、ブックは10種類以上管理している会社もある

膨大な資料を連結ソフト一つでアクセスする事ができて、資料を作成できるのはとても便利です。

連結ソフトを使うデメリット

連結ソフトを使うデメリット2つあります。

- 操作が難しい

- 入力項目が多い

連結ソフトは会計ソフトとは違い決算期ごとしか触れる機会がないので『操作を忘れる』『操作を思い出す』を繰り返す必要があります。

さらに連結ソフトに入力をする書式は、全グループ会社共通にしている場合がほとんどです。なので会社によっては入力が必要ない項目が多数存在します。

入力項目があると『入力の必要があるのでは?』と考えてしまいますよね。

入力項目は全グループ会社共通なので、入力が必要かの取捨選択が大変になるんです。

子会社の連結決算のまとめ

親会社として資料を受け取る仕事もやりがいがありますよ。

連結決算は子会社の視点では『資料が何に使われているか?』『もっと提出方法をよくしたい』と不満に感じることがあります。

親会社では『確認をする視点』で入力フォームを作成するので『入力者をする視点』を理解していない場合が多いんです。

子会社の視点で感じた不満は、親会社で働けば不満を解消して、あなた自身で入力フォームの設計ができます。興味がある人は上場会社の親会社で働く一歩を踏み出しましょう!

【無料相談】転職には業界最大級の非公開求人を誇るリクルートエージェントがあります。まだ転職を本格的に考えてない人も、専門家に相談をして早めに疑問点を解決するのが良いですよ!

>>【公式】転職の悩みはリクルートエージェントに無料登録

※『上場会社の親会社で働くやりがい』は以下の記事で解説してるので読んでください。

-

-

上場企業の経理はきついか?上場企業で働くベテラン経理が解説【失敗しないために理解必須】

続きを見る