この記事で解決できるお悩み

この記事を書いた人

わたしは15年前に未経験で経理として働きました。当時はネットで調べてもどんな仕事をしているか情報がありませんでした。

現在では業務内容の解説をしているブログがありますが本に書かれているような内容がほとんどです。

この記事ではわたしの15年の実務経験をもとに経理業務を解説をするので最後まで読んでくださいね!

経理はなぜ必要か?

経理は会社の中でどんな役割か知っていますか?経理担当でも会社の中で自分の役割を知らない場合が多いです。

知らない理由は経理業務の一部分を担当して経理の全体像を理解できていないからです。

わたしの経験から経理が必要な理由を4つに分類しますね。

会社の業績に関わる業務は経理が責任部門となっている会社が多いです。それぞれを解説しますね。

理由①:納税金額を計算

法人は様々な税金を納税する必要があります。

法人が納税する税金

- 法人税等

- 消費税

- 固定資産税

- 源泉所得税

- 事業所税

税金の中には『複雑な計算が必要な場合』と『従業員から預かったお金を納税する』場合があり、難易度は異なります。

複雑な計算が必要な税金は税理士に依頼する場合が多いですが依頼するための準備資料は経理で作成します。

経理は重要

経理は税理士との調整役割を果たす重要な部門で、経理以外で税理士に資料を提出できる部門はない

税金の中では法人税と消費税が税務調査の対象になることが多く間違いがあるば追加で納税が必要になります。

税務調査で指摘を受けないために次の2つが必要です。

指摘を受けないための準備

- 日頃から正しい帳簿を作成

- 税理士に正しい情報を伝える知識

もっと詳しく

詳しくは『5つの決算業務』で詳しく解説しています

理由②:経営者に業績を報告

経営者は誰よりも会社の成績を気にしています。

会社の成績を知るための資料は、経理が作成する貸借対照表と損益計算書を『会議用の資料』に集約して経営者に報告します。

会議用の資料は主に業種ごとに異なりますよ。

業種ごとの主要な指標備

- 外食産業:売上原価比率、人件費比率、食材廃棄率

- システム業:売上原価比率、案件ごとの進捗率

- 自動車ディーラー業:台当り粗利率、台当り人件費、車両受注残数

複数の部門がある場合はそれぞれの部門の指標に異常値がないか確認をします。

異常値を見つける

異常値があれば部門の責任者に説明を求めて正常値に戻るように改善を指示する

部門長は自部門に異常値があることは知っていますが、時間がなかったり改善方法がわからなくて放置している場合があります。

経営者の言葉が重要

部門長は経営者に指摘されると本気になって改善をする

また、部門間で人員の調整が必要な場合は経営者の指示があると現場が動きやすいんです。経営者に会社の実態を報告することが重要ですよ。

理由③:株主に業績を報告

会社の業績を上げる理由は株主に利益を還元するためです。

株主総会は年に1度開催されて1年間の会社の業績を報告して重要な決議をします。

株主総会について

詳しくは『株主総会資料を作成』で解説をしています。

『株主=代表者』の場合は毎月の報告で業績は理解していますがその他の株主に対しては株主総会で業績を報告します。

多くの株主は財務諸表や経営用語を知らないので文章や図表を交えて視覚的に理解できる資料を作成します。

理由④:金融機関に報告

会社を運営していく中で、金融機関から借入が必要になる場面があります。

金融機関から借入をする場合は、税務署に提出した資料を過去3年分提出して会社の業績と将来性を審査されます。

税務申告書や決算報告書の網羅性は経理が理解しているので、金融機関への説明は経理が担当することが多いです。

融資を受ける場合

金融機関用に資料は作成しませんが、融資を受ける場合は金融機関の対応が必要

外部の利害関係者への説明で、税務と会計の知識を有する経理担当者が必要になります。

中小企業の経理の主な仕事内容

ここからは経理の主な仕事内容を詳細に解説をします。

経理の仕事は『大企業(上場会社)』と『中小企業(非上場企業)』で大きく異なります。

上場企業の経理は難しい

『上場会社』は難易度が高く業務量がとても多い

この記事では『中小企業(非上場企業)』の解説をしますね。

| 会社区分 | 決算回数 | 難易度 |

| 大企業 | 年4回 | 難しい |

| 中小企業←ここを解説 | 年1回 | 普通 |

※『上場企業の経理を詳しく知りたい』という方は以下の記事で解説してるので読んでくださいね。

>上場企業の経理はきついか?上場企業で働くベテラン経理が解説

5つの日次業務

日次業務は毎日必要な業務です。数日に1回の業務もあり、まとめて日次業務と呼んでいます。

日次業務

日々状況が変わる事象でリアルタイムで状況を把握するために会社の基幹システムを更新する。

例えば預金口座は日々入出金があるので会計ソフトに取引を登録する。

日次業務によっては月末にまとめる事ができますが業務を分散するために出来る時に出来る事をやります。

多くの会社で必要な日次業務は主に5つあります。

主な5つの日次業務

- 預金合わせ

- 未入金債権の報告

- 業者への支払い手続き

- 経費精算

- 勘定科目内訳書の更新

会社によって他にも業務があります。以前はファイリングなど『紙を扱う業務』がありましたが、2020年頃から減少してますよ。

預金合わせ

預金合わせは経理業務の中で一番基本的な業務です。

預金合わせ

会社が開設している預金口座の入出金を確認して仕訳を登録する

会社は複数の預金口座を開設して用途ごとに預金口座を管理しています。

預金口座が1つの時がある

会社を設立して間もない時期は1つの預金口座を管理する場合がある

預金口座の用途

- 取引先からの入金用、業者への支払用

- 借入金の返済用

- 手形、小切手の支払用

- 各拠点の出金用

取引先からの入金用と業者への支払用の口座は同一口座が多いですね。口座を同一にすることで残高管理が不要になります。

預金残高に注意

会社全体の預金残高は豊富にあるけど、支払用の預金残高が不足して支払いが出来ない場合がある

拠点が複数ある場合は拠点ごとに預金を持つ場合が多いですよ。

少額精算は簡単に

本社と拠点の手間を省くために拠点で決済をする

本社口座からの送金は本社も拠点も工数が発生するので拠点の判断で精算が出来るようにしてるんです。

未入金の債権報告

未入金の債権報告は期日に入金されない取引先の債権を確認して催促をする業務です。

未入金の債権報告

企業は取引先への販売代金を1か月分まとめて翌月に入金される場合が多い。この場合に翌月の入金日に入金されない場合がある。

入金されない場合は担当者から取引先に連絡をして入金予定日を確認をする。取引先が多い場合は未入金の債権が発生する可能性が高くなる。

商品を販売したけど入金予定日に入金がされない場合があります。

理由が単なる先方の送金忘れであればよいですが取引先の資金がなく送金ができない状態であれば要注意です。

入金されるまで催促

債権が回収できない事態は避ける必要があるので、確実に入金されるまで根強く催促する必要がある

催促を緩めると入金が後回しにされて最悪の場合は未回収のまま取引先が破産してしまいます。

債権が回収できない場合

業者への支払手続き

業者への支払いは毎月決まった日に送金します。

業者への支払手続き

継続的に取引をしている業者に対しては取引を1か月単位で集計して翌月に送金をする。

送金日は会社によるが翌20日、翌25日、翌月末が多い。

送金に関して送金日を指定している一番の理由は送金漏れを防ぐためです。

送金が漏れる理由

送金日を指定しないと請求書を受け取った担当者が適当に送金日を指定し送金担当者が送金内容を把握できない

送金日をいつにするかは、取引先から入金された後がベストです。入金よりも先の支払いは資金に余裕がないとできません。

送金日の設定

送金は一度でも遅れると、会社の信用が落ちてしまいますよ。

小口経費精算

小口精算は少額の経費を精算します。近年減少している業務です。

小口精算

交通費精算や会議で使用するお茶代金などを購入したときに会社の金庫にある現金で精算をする。

『小口=少額経費』として考えられ、通常は3万円までの経費を想定している。

企業は拠点ごとに小口現金を保有しています。どんな営業所でも交通費精算などが必要になるからです。

現金を保有したくない理由

現金を保有することは盗難や紛失のリスクがある

小口現金用の通帳口座が営業所ごとに配布されてリスクを減らすために社内には5万程度の現金を保管します。

小口現金が不足した場合の流れを表にしました。

| 日付 | 摘要 | 通帳残高 | 小口残高 |

| 1月1日 | 前月繰越 | 40,000 | 50,000 |

| 1月15日 | 小口精算4万円 | 40,000 | 10,000 |

| 1月20日 | 小口移動4万円 | 0 | 50,000 |

| 1月25日 | 通帳送金5万円 | 50,000 | 50,000 |

通帳への送金は営業所から本社に依頼をして本社口座から資金移動をします。

小口現金がない会社がある

勘定科目内訳書の更新

勘定科目内訳書の更新は重要な科目が対象です。

勘定科目内訳書の更新

勘定科目内訳は法人税の申告書と同時に税務署に提出をする。

日次業務で行う勘定科目内訳書の更新は、売掛金の年齢表、前払費用・立替金の内容など帳簿では確認が難しい内容をまとめる。

経理の実務では前払費用、立替金、前受金などの1か月で残高がなくならない科目を放置する場合があります。

仕訳の内容を忘れてしまう

立替金は仕訳を作成したときは内容を覚えていますが、1か月を経過すると内容を忘れてしまう

勘定科目内訳書の更新は請求や振替を忘れないようにエクセルでまとめる業務です。

立替金の4月と5月の2か月間を例にしました。

多くの場合は4月に立替えた取引は、当月中の4月に相手先に請求書を発行して未収金に振替をします。

早く気づく事ができる

勘定科目内訳書の更新を行うと、当月中に残高がある場合は請求漏れになり早い段階で気づくことができる

立替えた支払分を当月に請求しないと、翌月に2か月分の請求が必要となり相手先の印象が悪くなってしまいます。

勘定科目内訳書の更新は必須ではないですが請求漏れや間違いを回避するために必要な業務です。

5つの月次業務

次に月次業務を解説します。月次業務は毎月の業績を把握するための業務です。

月次業務

会社の1ヶ月の業績を把握するために月単位で管理しやすい業務を行う。

多くの会社で必要な日次業務は主に5つあります。

主な5つの月次業務

- 取引先に請求書を発行

- 当月の売上を計上

- 支払い関係の費用を計上

- 人件費を計上

- 部門感振替を計上

これらの業務は各部署で1ヶ月単位でまとめて確認をした後に経理に報告があります。それぞれを解説しますね。

取引先に請求書を発行する

会社は1か月の取引の成果を取引先に請求書を発行します。

取引先に請求書を発行

企業の取引は日々行われて会社のシステムに記録されます。取引先に対しては1か月分の取引を1つの請求書として発行する。

請求書を受け取る側も細かく請求書を受け取るより、1つの請求書を会計ソフトに登録するほうが確認をする手間が省ける。

請求書は営業部門から取引内容の報告を受けて経理部門が発行します。

取引先は多い

すべてに取引先に請求書を発行すると数百通が必要になる会社がある

2020年以前は請求書を紙で送付する場合が多かったですが2020年以降はメールのPDF添付で送付する場合が増えています。

増えているのはPDFの方がメリットがあるからです。PDFで送付するメリットは2つありますよ。

PDFで請求書を送付するメリット

- 送金コストを節約

- 封入工数の削減

数百の会社に請求書を紙で送付する工数とコストは削減すべき内容です。紙で送付するメリットはありません。

請求書をメールのPDFで送付するメリットは『取引先』にもあります。

PDFで請求書を受取るメリット

- 請求書が早期到着

- データ化が容易

特にPDFの場合はデータ化が容易にできます。受取る側が請求書をデータ化できるとそのまま会計ソフトに反映できるので便利です。

当月の売上を計上する

売上は『請求書を発行した取引ごと』に計上します。

当月の売上計上をする

売上は1カ月分まとめて計上します。たとえ月中で取引で成果が上がったとしても、月末までに成果の内容が変わる可能性があります。

システム系の会社が納品を完了しても、先方でバグが見つかり未納品になることがあります。

売上計上の根拠資料となる請求書だけでは、経理で内容が正しいか分かりません。

売上計上について

経理は担当部署から提出された内容をそのまま売上計上する

売上計上の方法はシステムから出力したデータを会計ソフトに反映をします。

売上金額が正しいかの判断は、この後で処理をする仕入金額を会計ソフトに反映することで判断できます。

売上計上の確認が必要な場合

- 売上を計上しているが仕入が計上されてない

- 売上は計上されてないが仕入が計上されている

する場合は仕入が計上されます。どちらか片方だけが計上されている場合はどちらかが間違っています。

なので売上計上の段階では、報告を受けた内容をそのまま計上するんです。

支払関係の費用を計上する

仕入と経費関係は『取引先から送られた請求書』をもとに計上します。

支払関係の費用を計上する

仕入や経費関係の費用は取引先から送らた請求書をもとに部門ごとに計上します。

請求書が届かないが取引が発生している場合は見積りで費用計上します。

仕入と経費関係の支払いは送付された請求書を根拠に支払いをします。

担当部署が内容を確認

本当に支払ってよいかを確認するために各部署が社内決済をもらう

支払いに関する社内決算が完了すると会計ソフトに仕訳を登録します。仕訳の登録方法は支払システムからデータを出力して会計ソフトに反映をします。

会計ソフトに反映をした後に『当月の売上計上をする』で解説をした売上高と仕入高が正しく反映しているか確認します。

人件費を計上する

人件費を計上するために人事部から給与台帳を入手します。

人件費を計上する

給与台帳を入手して部門ごとに人件費を計上する。人件費は主に次の3つ。

①給与手当:基本給、職能手当、資格手当など

②社会保険料:健康保険料、厚生年金料、介護保険料

③労働保険料:雇用保険料、労働保険料

給与台帳は経理から見ると正しいかはわからないので入手した資料をそのまま仕訳登録します。

人事が給与台帳を管理

人件費の計上で気を付けることは『人事異動があったときに正しく部門計上できているか?』です。

人事異動前の部門で人件費を計上すると部門間の損益のバランスがおかしくなります。

部門間振替を計上する

会社は複数の部門で管理しています。部門ごとの損益を正しくするために振替計上が必要になります。

部門間振替を計上する

会社には複数部門に所属している社員や、月中に他部門の手伝いをした場合は部門振替が必要になる。

部門の振替をしないと他部門の売上に貢献をしたけど人件費は自部門で認識されてしまう。

会社で部門ごとに毎月の予算を作成して、予算を達成した部門が奨励金が支給される会社があります。

なので各部門の責任者は自部門の経費には目を光らせ無駄遣いがないかを厳しくチェックしています。

計上部門に注意が必要

他部門のプロジェクトに参加したなど自部門に貢献していない時間は自部門で負担すべきではない

その場合は経理部門に人件費の振替の依頼をして調整をしてもらうんです。

5つの決算業務

決算業務は年間の業績を把握するための業務です。

決算業務

年間の経営成績と期末時点の財政状態を把握するために、出来るだけ実態に近い数値を作成する。

さらに税金計算に必要な利益を計算をして税額を確定した後に税務署に申告書を提出する必要がある。

多くの会社で必要な決算業務は主に5つあります。

主な5つの決算業務

- 在庫の棚卸

- 決算整理仕訳を登録

- 税金計算

- 申告書を提出

- 株主総会資料作成

決算業務では税金の金額を確定させて税務署に申告書を提出する必要があります。

処理を誤った場合は再度税金計算をして税務署に提出が必要なので精度が求められる業務ですよ。

それぞれを解説しますね。

在庫の棚卸

在庫の棚卸は年1回必要になります。実務では毎月棚卸を実施している会社が多いです。

在庫の棚卸

商品などの仕入時は費用計上をして、期末時点で未使用の場合は棚卸資産にする必要がある。

切手や収入印紙は購入時は費用計上をして、期末時点で未使用の場合は貯蔵品にする必要がある。

会計処理の原則となる『企業会原則』で、収益と費用は対応させる必要があります。

例えば商品を購入した期間と販売した期間が異なる場合は棚卸の調整が必要になります。

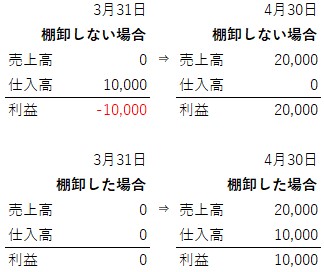

『棚卸しない場合』と『棚卸した場合』の利益の違いを見てみましょう。

棚卸による影響額部取引で差異が発生した場合

- 棚卸しない場合:3月31日の取引で10,000の損失が発生、4月30日の取引で20,000の利益

- 棚卸した場合:3月31日で損益は発生、4月30日の取引で10,000の利益

『棚卸した場合』のほうが企業会計原則が求める『費用収益対応の原則』に則っていますよね。

売上高と仕入高は損益計算書の中で最も金額の多い科目です。この科目は費用と収益が対応しているか重要です。

決算整理仕訳を登録

決算整理仕訳は日次業務や月次業務では行わない処理を行います。

決算整理仕訳を登録

決算整理仕訳は会計期間(1年間)の数値が正しく反映されるように最終調整をします。

例えば支払利息や水道光熱費は支払時に費用計上しますが、期末決算までの対象期間を按分で費用計上する。

決算整理仕訳はたくさんあります。特に重要な仕訳が下記の5つです。

5つの決算仕訳

- 有価証券の時価評価

- 支払利息を期間按分

- 水道光熱費を期間按分

- 未回収債権の処理

- 流動と固定を分類

決算仕訳の目的は会計期間の損益状況と財政状態を正しく反映する事です。

例えば流動と固定の分類は、1年以内に解消する取引と1年を超えて解消する取引に分類します。

流動と固定を分類する理由

『流動資産<流動負債』の場合は『1年以内に解消する資産<1年以内に解消する負債』

1年を基準に科目を分ける事で会社の財政状態を正しく反映する

決算仕訳は年度末に登録をして数値を確定させます。そのあとに税金計算をして税務署に申告書を提出します。

確定後の修正は困難

税務署に申告書を提出した後に登録漏れが発覚した場合は簡単に修正する事ができない

決算処理は『決算整理仕訳のチェックリスト』を作成するの漏れなく登録する事ができますよ。

税金計算

税金計算は税務署に税金を納税するために必要です。

税金計算

会社は会社の利益や取引から発生した税金を納税する義務がある。

税金によって計算が必要な場合と申告をして行政が計算する税金がある。

会社が収めるべき税金は主に4つです。会社が負担しない源泉所得税などは省いています。

会社が収める主要な4つの税金

- 法人税:獲得した利益から計算

- 消費税:取引に含まれる税金

- 事業所税:特定の企業に課税

- 固定資産税:土地や建物などに課税

税金には法人が計算をする『申告納税方式』と行政が計算する『賦課課税方式』があります。

『賦課課税方式』は資料をまとめて提出するだけなので簡単ですが『申告納税方式』は計算するための専門知識が必要があります。

法人税や消費税は『申告納税方式』なので税理士に計算を依頼する場合が多いです。

申告書を提出

税金計算の資料を集めて税金計算が終わると申告書を提出します。

申告書を提出

税金ごとに定められた税務署か市町村に提出をする。申告期限を過ぎると延滞税(金)が発生する。

税金ごとに提出期限は異なります。

税金の納税期限

- 法人税:事業年度終了から2か月以内

- 消費税:事業年度終了から2か月以内

- 事業所税:事業年度終了から2か月以内

- 固定資産税:1月末日

法人税は延長が可能

法人税は計算が複雑なので1ヶ月の申告延長が可能

固定資産税は1月1日に所有している資産について課税されるので他の税金と期日が異なります。

株主総会資料を作成

最後の決算作業として株主総会資料の作成があります。

株主総会資料の作成

1年間の業績報告を株主にする報告を必要があります。

報告の方法は株主全員に招集通知を送付して株主総会を開催して説明します。

株主総会は会社法の規定により事業年度終了から3か月以内に開催しなければなりません。開催の目的は運営などの重要な決議をするためです。

株主総会で報告する内容は主に2つです。

株主総会で報告する事項

- 業績報告

- 重要な決議事項の承認依頼

会社の運営は議決権の過半数以上が必要になります。株主総会で運営に関する決議をする場合は採決します。

議決権は株数に応じで決まるので役員の議決権も一般株主の議決権も同じ1票になります。なので役員の意向とは違う採決の結果になる場合があります。

税務署に提出する決算資料は数字を見ない人には理解が難しいです。

株主総会用の資料は業績をわかりやすい資料を作るためにグラフや図表を使う必要がありますよ。

経理業務の年間のスケジュール

年間のスケジュールを『業務の時期を初旬、中旬、上旬』『業務量を大、中、小』に月毎に分類しました。

経理の閑散期

経理は3月〜6月の株主総会までが忙しく7月〜10月は業務量が少ない

毎年の業務は同じ時期に忙しいので、年間の有給スケジュールを計画しやすいですよ。

中業企業の経理の業務内容のまとめ

ここまでで中小企業の経理の仕事を解説しました。

現状では経理の仕事の中で単純業務はシステム化されています。それでも経理の仕事は地味ではありますが必要になる職種なんです。

また年間の業務スケジュールは同じなので、プライベートの計画を立てやすいです。

経理は仕事以外の時間を有効活用できるので仕事とプライベートが良いバランスを保つことができますよ。