この記事で解決できるお悩み

この記事を書いた人

IFRS導入にも関わったので、基本から学習しましたよ!

わたしは連結決算未経験から、IFRS導入企業の連結決算として転職をしました。

当時は誰もがIFRSに対する知識は浅く、監査法人も初めての導入で議論を重ねても何度も行き詰りました。

※IFRS導入時の詳しい解説は『【経理のスキルアップ!】未経験でIFRS関連企業に転職はできるか?ベテラン経理が詳しく解説』でまとめています。

今回は次の5つの流れで解説をします。

step

1IFRSの基礎を知ろう

step

2IFRSと日本基準の違いは?

step

3IFRSを導入するメリット・デメリット

step

4経理経験者がIFRSを学習する理由

step

5IFRS適用企業への転職

それでは、順番に解説をしていきますね!

IFRSの基礎を知ろう

IFRSはどんな基準?

IFRS(国際財務報告基準)

IFRS(International Financial Standards/国際財務報告基準)とは、IASB(国際会計基準審議会)によって設定された「会計基準の総称」です。

引用元:日本公認会計士協会

読み方は「イファース」「アイファース」「アイエフアールエス」があり、いろんなセミナーに参加しましたが、決まった読み方はありませんでしたよ。

IFRSは2005年に、EU域内の連結財務諸表に対しての強制適用を契機に普及しました。

また、2008年のG20による「単一で高品質な国際会計基準を策定する」ことが目標に掲げられてから、IFRSは世界で急速に普及しています。

IFRSの特徴のまとめ【原文】

IFRSと日本基準を比較しますね。

| 項目 | IFRS | 日本基準 |

| 特徴 | 原則主義 | 細則主義 |

| アプローチ方法 | 資産負債アプローチ | 費用収益アプローチ |

| 評価方法 | 公正価値評価 | 取得原価評価 |

| 適用国 | 世界中 | 日本 |

経理経験者も聞いた事がない単語がほとんどです。IFRSに関する単語は、日本基準の単語を知っているだけでは理解が出来ません。

IFRSを学習して最初につまずくのは、単語の理解が難しいからです。

後ほどの『IFRSを簡単に解説』で、分かりやすく解説しますね。

IFRSに関する団体のまとめ

IIFRSは似ている団体がたくさんあります。

それぞれの団体をと役割を簡単にまとめますね。

| 設定主体 | 会計基準 | 解釈指針 |

| 国際会計基準委員会(IASC) | 国際会計基準(IAS) | SIC |

| 国際会計基準審議会(IASB) | 国際財務報告基準(IFRS) | IFRIC |

「会計基準」と「解釈指針」のそれぞれ4つを合わせて『IFRSs』と定義しています

IFRSの注記の確認方法

IFRSの会計処理を確認する時はIFRSの「原文」もしくは「翻訳文」を熟読します。

例えばIFRSの論点で『賦課金』があります。これは日本基準では計上は義務化されていません。

『賦課金』はIFRIC解釈指針第21号で規定されているので、翻訳文を確認しますね。

賦課金(IFRIC解釈指針第21号)

賦課金支払負債を生じさせる義務発生事象は、法令で特定された賦課金の支払の契機となる活動である。[中略]過去の期間における収益の生成は、現在の義務を生じさせるための必要条件ではあるが、十分条件ではない。

引用元:IFRS財団

IFRSの翻訳は原文をそのまま翻訳しているので、機械的な文章になっていますね。簡単にまとめます。

賦課金とは?

期末時点で法律に基づいて発生している負債。例えば固定資産税は1月1日の保有している固定資産について課税されます。

IFRSでは3月決算の会社は、3月の決算で当年の1月1日時点の固定資産税を見積もり計上します。

日本基準の場合は4月1日以降に納税した金額を、毎月按分計上しますよね。

IFRSの会計処理を調べたい時

IFRSを理解したい場合は、最初にIFRSの基準書の「原文」か「翻訳文」を見て理解をします。

IFRSの基準書は『1年に1回』のペースでIASBが発行しています。PartA、PartB、PartCの3冊で構成されています。

わたしがIFRSの基準を確認する時は、こちらの書籍を読んで理解しました。

こちらの書籍には『IFRSの考え方の全てが記載されている』ので、実務では何度も読み返しました。

さらに実務に対応するための知識として、こちらの書籍を読んで理解しました。

注記を作る際は必要になるので、会社にない場合は購入して学習して下さいね。

IFRSの基礎を簡潔に解説

IFRSの概念を『ありのままの定義』で文章にするとイメージが難しいですよね。

実務から学んだ経験で、簡単にまとめました。

| 項目 | IFRS | 日本基準 |

| 特徴 | 会社ごとで異なる基準 | 各社共通の基準 |

| アプローチ方法 | BSを重視している | PLを重視している |

| 評価方法 | その時の価値 | 購入時の価値 |

| 適用国 | 世界中 | 日本 |

少し分かりやすくなったと思います。言葉の表現で理解が変わりますね。

①特徴【簡潔に解説】

IFRSと日本基準の一番の違いは会計処理に対する根本的な違いです。

IFRSと日本基準を、それぞれ解説します。

IFRSの特徴

IFRSの場合は「原則主義」で根本的な定義づけをして、会社ごとの考えで会計処理をする事を求められています。

この違いが顕著に表れるのは、有価証券報告書の注記です。IFRSは注記の数が日本基準に比べて2倍~3倍あるんです。

それはIFRSは会社ごとに会計ルールがあり、そのルールを投資家に分かるように注記を作成するからです。

企業が自分で方針を決めるため、担当者と監査法人の負担増につながりますよ。

IFRSは自由度が高い分、判断をするための議論が必要になりますね。

日本基準の特徴

日本の基準は「細則主義」で細かくルール付けがされています。

『実務指針』などが会計基準適用の根拠となります。

事例が多く詳細な規則や数値基準があるので、その基準に従って会計処理を適用しますよ。

良くも悪くも、日本は事例を基準に会計基準を適用していますね。

②アプローチ方法【簡潔に解説】

IFRSと日本基準では、重要とするアプローチ(指標)が異なります。

IFRSと日本基準を、それぞれ解説します。

IFRSのアプローチ方法

IFRSでは『資産負債アプローチ』と呼ばれる方法を採用しています。

つまり貸借対照表を重視しているんです

『なぜ貸借対照表を重視するの?』と疑問に感じるかもしれません。

貸借対照表は次の事が分かりますよ。

- 今度どれくらいの利益を生み出すか?

- 今後どれくらいのキャッシュを生み出すか?

利益を生み出す元となる『前受収益の残高』、キャッシュを生み出す『売掛金』や『棚卸資産』の残高を見ましょう。

これらの増減比較をすると『損益計算書』と『キャッシュ・フロー計算書』で、今後どのくらいの影響が出るか分析できます。

日本基準のアプローチ方法

日本基準は『費用収益アプローチ』と呼ばれる方法を採用しています。

つまり損益計算書を重視しているんです

損益計算書は「会社がどのような利益を生み出したか?」が詳細にわかる書類です。

売上高がいくらで、それにかかった原価と費用がいくらで、税金がいくらで..

これらを分析する事が出来ます。なので日本の会計処理は、税務の基準に合わせて処理をしていることが多いです。

固定資産の耐用年数は、ほとんどの会社が税務の基準を適用していますよね。

③評価方法【簡潔に解説】

IFRSは「公正価値評価」の考えで価値を評価します。

「公正価値」≠「時価」ですが、ほとんど同じと考えて良いですよ

「公正価値」の一例を解説しますね。

有形固定資産の評価方法【公正価値の一例】

IFRSでは有形固定資産の評価方法を「原価モデル」と「再評価モデル」で選択ができます。

- 「原価モデル」:取得した時点から、減価償却した後の数値を簿価とする

- 「再評価モデル」:評価する有形固定資産を、その時の価値で評価する

土地を例にしますね。

①期末帳簿価額:100,000

②期末公正価値:150,000

土地は鑑定評価ができるので、正しい評価ができます。

この場合は、②公正価値の方が金額が大きいので、差額の50,000は包括利益とします。

逆に②公正価値の方が金額が小さい場合は、当期の純損失としますよ。

再評価モデルは工数がかかる?

再評価モデルを採用した場合、全ての有形固定資産を公正価値で評価するのは困難です。

膨大な工数と費用が必要となるからです。

私の知る限り、有形固定資産に「再評価モデル」を採用している開示資料はありませんでした。

公正価値の考え方は「有価証券」や「のれん」などでもあるので、ボリュームのある論点です。

④適用国【簡潔に解説】

適用国の比較は簡単にしますね。

- 日本基準:日本で採用

- IFRS:各国で採用

IFRSがどのくらいの規模で採用されているかは、『IFRSの動向』で詳しく解説しています。

日本で摘要されている会計基準

日本で認められている会計基準は4つあります。

主要な4つの会計基準

- 米国基準

- IFRS基準

- 日本基準

- 修正国際基準(JMIS)

今後に新しい会計基準が追加する事は、予定されていません。

※『IFRSの概要を詳しく知りたい!』という方は、以下記事で解説しているので読んで下さいね。

-

-

【IFRS検定試験】IFRS適用の開示を成功させたベテラン経理が、資格の勉強方法を解説【アビタス】

続きを見る

IFRSの3つの動向

IFRSの動向を知るために、金融庁のが企業会計審議会総会が定期的に発表している資料があります。

「企業会計」や「監査基準」の設定などを議論している資料です。

その議論の中でIFRSに関する3つの議題が含まれていますよ。

それぞれを詳しく解説しますね。

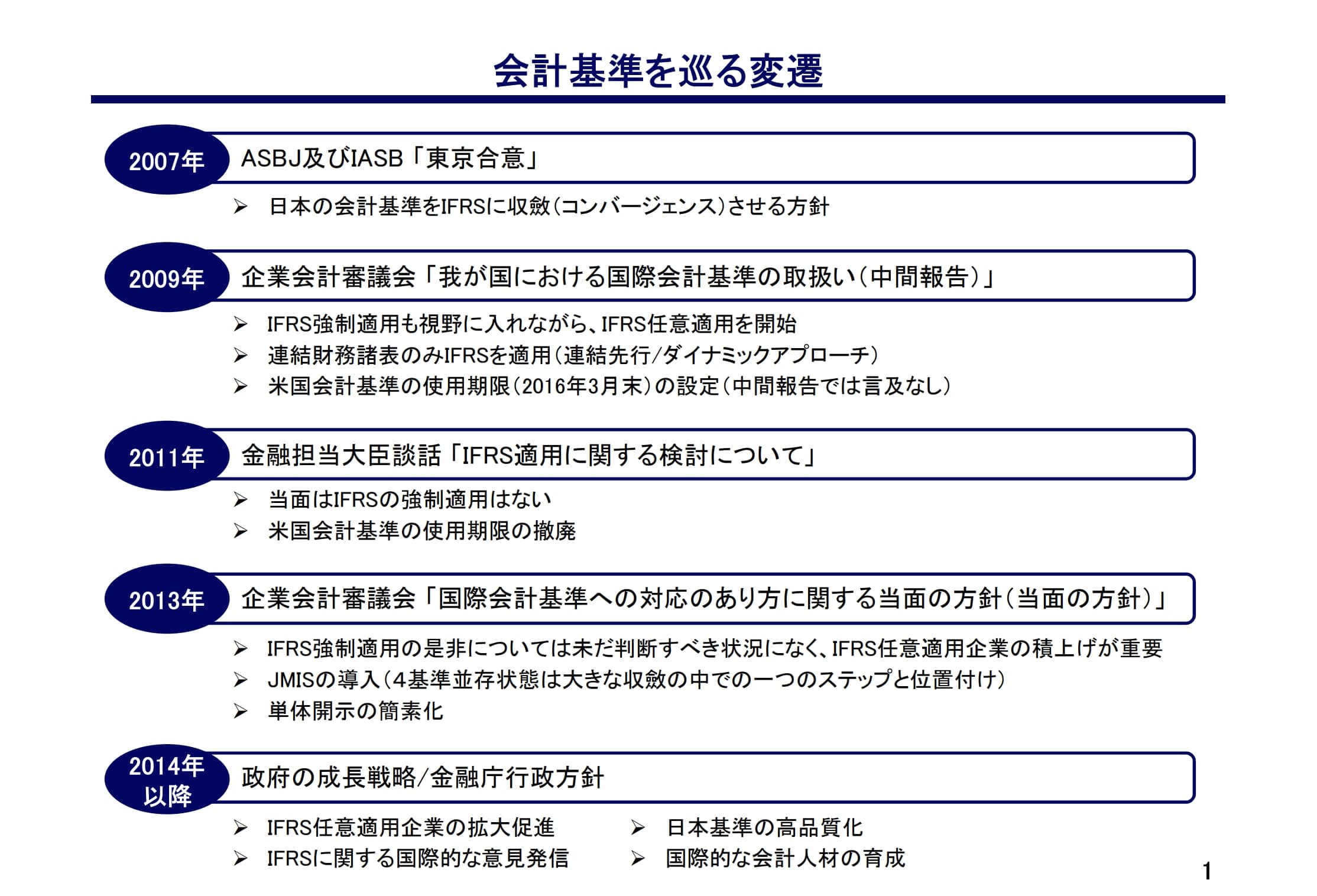

IFRS基準をめぐる変遷

引用元:金融庁

金融庁が2009年6月に「我が国における国際会計基準の取り扱いに関する意見書(中間報告)」を公表しました。

公表内容で2010年3月期の年度財務諸表から、一定の上場企業の連結財務諸表についてIFRSの任意適用が認められました。

そして、強制適用については2011年に判断する事と予定していましたが、強制適用はしないと判断したんです。

IFRSの拡大促進【日本再興戦略】

2014年6月に閣議決定された、政府の新成長戦略「日本再興戦略(改訂2014)」では次の議論が示されています。

「日本再興戦略(改訂2015)」では引き続き更なる施策が示されてますよ。

現在は、IFRSと日本基準の会計基準の差異は、徐々に解消していますね。

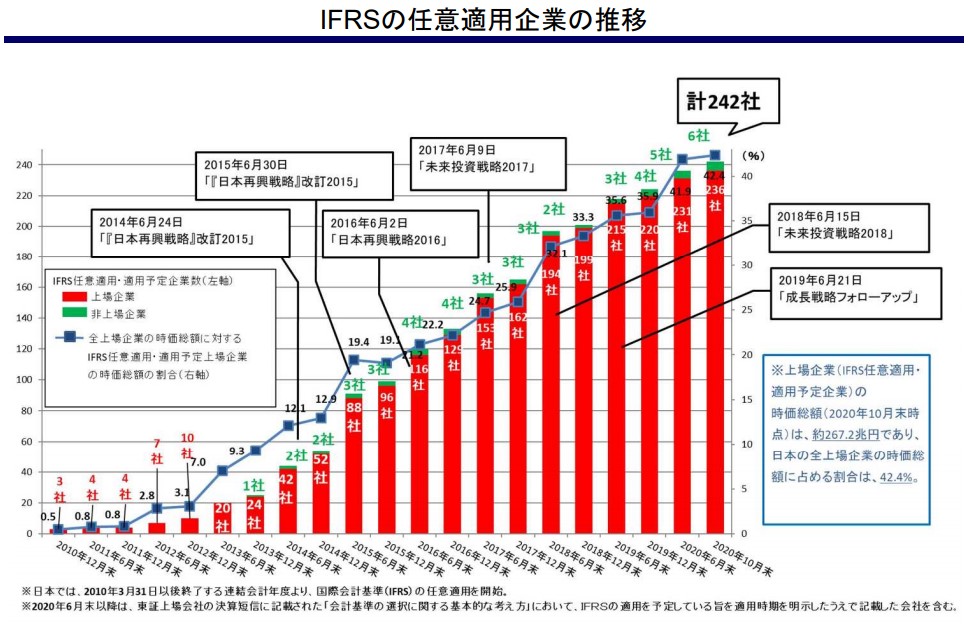

IFRSの国内の適用企業

引用元:金融庁

IFRS適用企業は年々右肩上がりに増加していますね。

上場企業の時価総額の約40%は『IFRS適用企業』です。規模の大きい企業ほどIFRSの適用をしていますよ。

※【無料相談】すぐにでもIFRS企業で働きたい人は、無料相談が出来ます

MSジャパンは管理部門に特化した転職エージェンです。登録は無料で、まだ転職を本格的に考えていな人も、専門家に相談をして疑問点を解決しましょう!

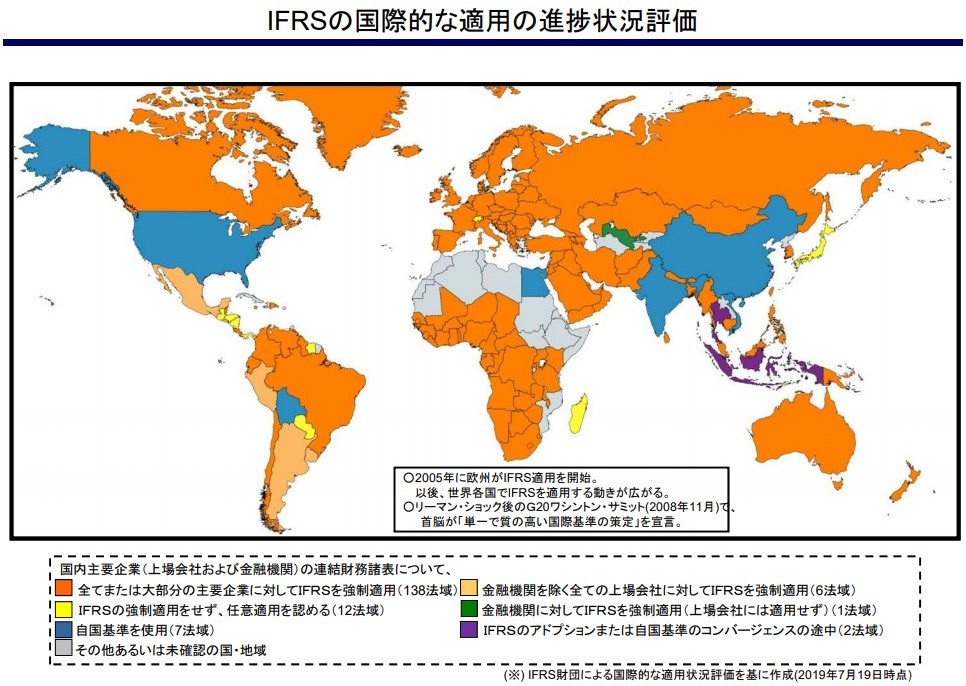

IFRSの国際的な進捗状況

引用元:金融庁

2019年時点では、138カ国がIFRSを大部分に適用しています。

国によっては、IFRS任意適用を認めたり、金融機関を除く企業にIFRS適用するなど様々です。

「米国」と「中国」は自国基準を適用しています。

米国のIFRS適用状況

米国はSECが2008年11月に米国企業に対するIFRSの強制適用に関するロードマップ案を公表しました。

しかし2011年に公表されたSECスタッフ・ペーパー及び2012年に公表された最終報告書では強制適用に関する判断はされませんでした。

現時点でもIFRS適用に関する判断は明確にしていません。

中国のIFRS適用状況

中国は自国の会計基準は存在していますが、IFRSの会計基準を基礎としています。

中国のIFRS適用状況はEYの『各国のIFRS適用状況』にまとめられています。

IFRSと日本基準の6つの会計基準の違い

日本の会計基準基準はIFRSに近づいています。近づいてはいますが、全く同じにはなりません。日本独自の会計基準を続ける論点があります。

IFRSと日本基準の重要な7つの差異

- 特別損益(異常)の表示

- 連結の範囲(除外規定)

- 連結会計間の会計方針の統一

- 無形資産の認識

- のれんの非償却

- 減損の兆候の検討

※『IFRSと日本基準の差異を詳しく知りたい!』という人は、以下記事で詳しく解説しているので下さいね。

-

-

【初学者必見】IFRSと日本基準の違いをIFRS開示経験者がわかりやすく解説【JGAAP差異】

続きを見る

IFRSを導入するメリットとデメリット

IFRSと日本基準で異なる論点が多いと解説してきました。

『それなのになぜIFRSを導入するんだろう?』と疑問を持ったかもしれません。

つぎにIFRSを導入する『メリット』と『デメリット』を解説しますね。

IFRSを導入する3つのメリット

IFRSを導入するメリットはいくつかあります。

その中で多くの企業が感じるメリットを3つ解説しますね。

①海外子会社との連携強化

海外子会社はIFRSを適用している企業が多いです。

さらに日本以外の国は、決算日が12月31日の企業が多いので、親会社の決算が3月31日の場合は会計期間のズレが発生します。

決算日を合わせる事で、海外の会社を買収した時に会計期間のズレが無くなるので、調整が不要になります。

ただヨーロッパ圏内でも、会社の規模によってはIFRSを適用していない企業があります。

海外でものれんを償却している企業があるので、海外の会社でもIFRS数値に置き換える必要があります。

②海外企業との比較が容易になる

IFRSの損益計算書の大きな違いとして『特別損益(異常)の表示』がありました。

繰り返しますが、IFRSでは特別損益がなく、経常利益の概念がありません。

多くの企業は、営業利益の中に特別損益が含まれるので、減損損失や除売却損が営業利益に含まれてしまいます。

IFRSでは『営業利益』と『税引前利益』が日本基準に比べて近い数値になります。

この状態で日本企業との比較は難しくなりますが、海外のIFRSを適用している企業の比較は容易になります。

海外の企業を買収する時に、買収する事でどのくらいの影響が出来るかリアルタイムで判断ができますよ。

③会社の価値が高くなる

IFRSを導入している企業は、上場企業全体の1割に満たないです。

IFRSは任意適用でありながら、積極的に採用する動きは、利害関係者から見て行動力のある企業と期待されます。

もちろん本業の利益が重要ですが、利害関係者から見ると「次はどんな事をするんだろう」と期待が膨らみます。

海外への進出も期待されるでしょう。繰り返し言いますが、本業の利益が出ている上でのメリットですよ。

IFRSを導入する3つのデメリット

IFRSを導入する事は、メリットだけではありません。やはり、デメリットもあります。

わたしの経験から感じた、IFRSを導入するデメリットを3つ解説しますね。

①適用までにかかる時間や労力が大きい

IFRSを適用すると決断をしても、すぐに適用することは出来ません。

すでに上場している企業が、IFRSを適用する場合を想定しますね。

多くの会社IFRS適用で必要になる、4つの共通する業務です。

- 比較年度の数値を作成

- IFRSを開示するまでは日本基準とIFRSの数値を作成

- 大手監査法人でない場合は自社で論点整理

- 日本基準とIFRSの差異分析

さらに子会社が多い場合は、開示資料の収集作業も大変ですよ。

- 子会社収集用のパッケージの作成

- 子会社でIFRSの数値を作れない場合は親会社側で仕訳調整

わたしはIFRSのプロジェクトと現行の連結作業を同時並行しました。

その時は決算期ごとに、3つの流れがありました。

①現行(日本基準)の連結作業

②IFRSの数値を作成

③日本基準とIFRSの差異を分析

単純な労働力として、2倍はありましたね。辛い日々が続きました。いつもは閑散期の8月や9月もフル稼働で働いて、遅れを取り戻していました。

当時はつらかったですが、今この記事を書いて思い返すと貴重な経験が出来たなと実感していますよ。

②監査費用の増加

IFRSの開示資料は、日本基準に比べてかなり多いです。

注記の数が、2倍~3倍あります。監査法人は、そのすべての注記の確認が必要になります。

会社の規模で異なりますが、監査費用は1.2倍~1.5倍ほどになりますね。

監査法人も新しい基準を覚える必要があるので、IFRS導入企業の監査を避ける監査法人もいますよ。

③開示情報が多くなる

監査法人の工数が増えて費用が増えると解説しました。

監査法人の工数が増えるという事は、開示情報の作成のために従業員の工数も増えます。

「誰がこの情報を見ているのかな?」と不思議に思う注記もあります。

そのような注記にも、開示の基準が設けられている場合は、開示資料を作成する必要がありますよ。

経理経験者がIFRSを経験する2つのメリット

企業側のIFRSを適用する『メリット』と『デメリット』を解説しました。

次は経理経験者がIFRSを経験するメリットを2つ解説しますね。

- 会計基準変更を先取りできる

- 転職が有利になる

①会計基準の変更の先取りできる

日本で改正が行われている会計基準の多くは、IFRSへのコンバージェンスが元になっています。

細かい違いはありますが、収益認識基準はIFRSですでに適用されていました。その基準を日本の実態に合わせて、微調整を加えて適用したんです。

日本ではまだ改正の動きはありませんが、IFRSのリースに関する知識があると、日本の改正時に貴重な人材になれますよ。

日本基準の改正時に『IFRSの知識が役に立つの?』と疑問に感じるかもしれません。

現在の世界の動向として、IFRSの会計基準が重要視されています。それを無視して日本独自の基準を作るのは考えにくいですね。

②転職が有利になる

IFRSは上場企業の経理担当者の間で、常にトレンドになっています。

IFRSの決算に関わる事が出来ると、これからIFRSを導入を検討している企業にとって、魅力的な人材になります。

わたしは2回目の導入する機会があれば、1回目よりもスムーズに移行が出来る自信がありますよ。

その自信を持って転職活動が出来ると、経理担当者として最大のアピールが出来るんです。

IFRSの学習方法

「IFRSの学習方法は定番化されていません」

わたしは色々な方法で学習を挑戦して、IFRSの移行プロジェクトを成功させる事が出来ました。そして『知識を増やすことができたな』と感じた経験は資格の学習でした。

IFRSの資格の学習は、次の3つがおすすめです。

- IFRS検定(アビタス)

- 国際会計検定(batic)

- USCPA

それぞれがIFRSに関する論点を学習するので、実務と合わせるとより早く理解が出来ますよ。

IFRSの詳しい学習方法は>>【連結決算】IFRS(国際財務報告基準)の学習方法をベテラン経理が解説【プロジェクト成功へ導く】 で解説しています。

IFRSのプロジェクトに関わった時の経験談を元にまとめているので、興味がある人はぜひ読んで下さいね!

IFRS適用企業で働く

書籍や資格を学習するのも良いですが、仕事として実務を通し経験するのが良いです。

※【無料相談】すぐにでもIFRS企業で働きたい人は、無料相談が出来ます

MSジャパンは管理部門に特化した転職エージェンです。登録は無料で、まだ転職を本格的に考えていな人も、専門家に相談をして疑問点を解決しましょう!

※『IFRS関連企業への転職を方法を詳しく知りたい!』という方は、以下記事で読んで下さいね。

-

-

IFRS適用企業で働くベテラン経理が解説!未経験でIFRS関連企業に転職はできるか?

続きを見る